-차별화 위해 필요한 자금 수두룩한데 유동비율 넉넉하지 않아 보여 문제

[뉴스워커_홈쇼핑 진단_NS쇼핑] 엔에스쇼핑은 2001년 설립 후 방송채널사용사업, 국내외 방송사 프로그램제작사와의 교류작업, 농, 축, 수, 임산물 위수탁 판매 및 중개업, 식품 판매업 등을 영위 중이다. 이곳은 최근 지배구조 개편을 통해 하림지주 100% 자회사로 편입됐으며 이 과정에서 상장 폐지를 겪는 등 숱한 이슈를 낳았다. 이뿐만 아니라 양재 첨단 물류센터 조성 중인 엔에스쇼핑의 자회사 하림산업이 하림지주 자회사로 분리될 것으로 예측돼 비판을 받기도 했다. 이와 같은 지배 구조 개편 후 홈쇼핑 사업은 독립할 것으로 보이는데 엔에스쇼핑의 기업 가치가 앞으로 어떻게 평가될 것인지 관심을 모으고 있다.

• 엔에스쇼핑 분할, 사업 전문성 강화될까, 긍정적 미래에 성급한 기대는 금물

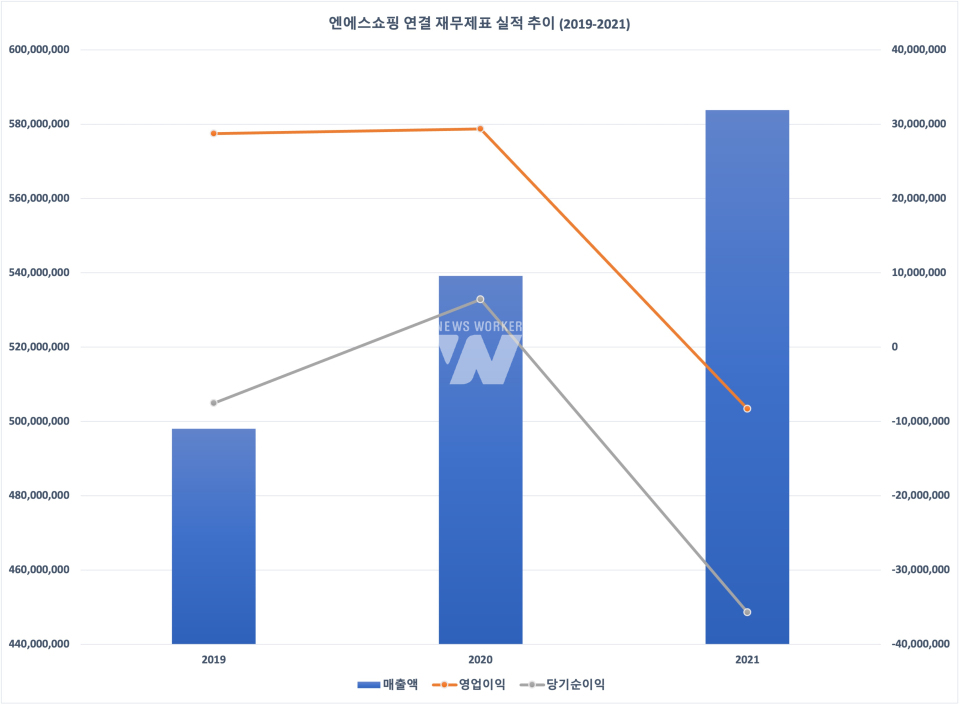

자회사 등의 실적을 포함한 엔에스쇼핑의 최근 3년 간 실적 추이는 좋지 않다. 2019년 약 4979억원의 매출액 달성 대비 영업이익은 약 287억원으로 영업 이익률이 5.8%였다. 당해 기타 비용 등으로 인해 약 75억원 이상의 순손실을 기록하기도 했다. 2020년에는 5391억원의 매출액에도 영업이익 약 2937억원으로 영업이익률 5.4%를 나타내며 전년 대비 수익성에서 진전된 성과를 보이지 않았다. 2021년에는 매출 규모는 5838억원으로 전년 대비 대략 8.3% 늘어났지만 약 83억원의 영업손실 및 357억원의 순손실로 수익성은 현저히 나빠졌다.

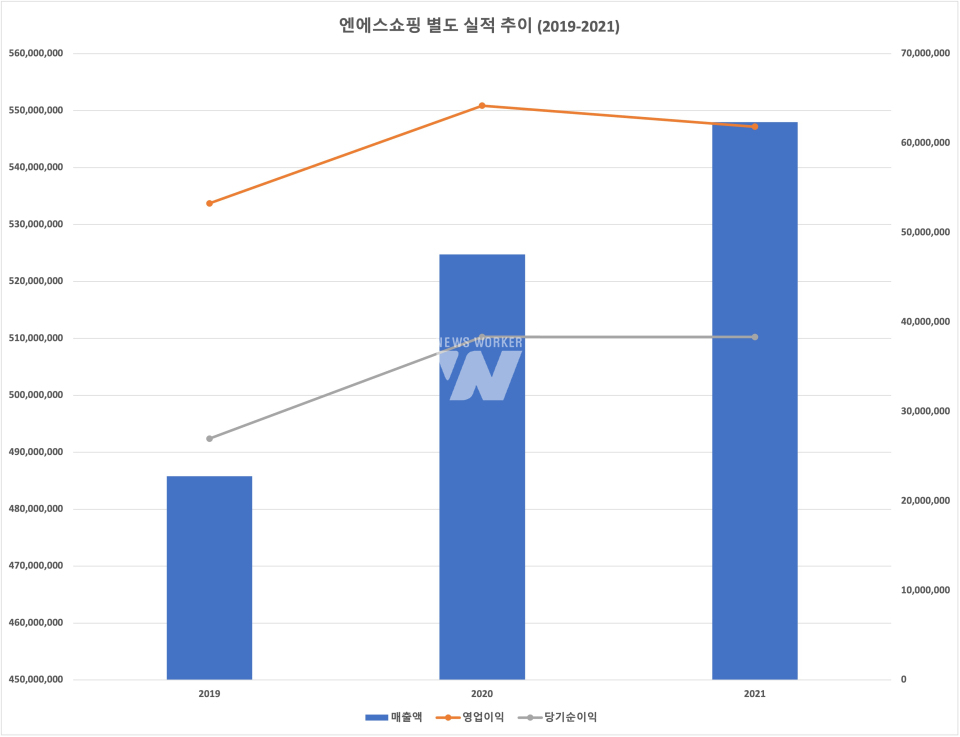

홈쇼핑 사업 부문만을 살펴봤을 때 자회사 포함 실적 감소 분이 적게 느껴질 수 있으나 침체기로 돌아섰다는 것을 알 수 있다. 가령 2019년 매출액 4858억원 대비 영업이익 533억원으로 영업이익률은 11%였다. 2020년에도 영업이익률 12.2%로 전년 대비 준수하게 평가됐으나 2021년 11.3%로 금세 떨어지며 그간 알짜배기로 여겨왔던 홈쇼핑 사업 부문에서의 성과에 실망감을 더했다.

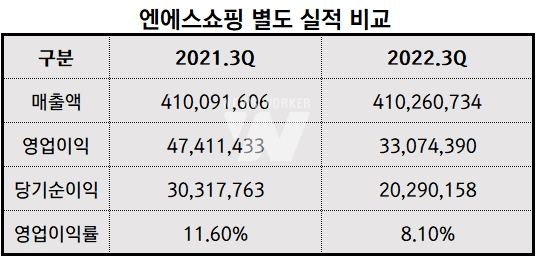

특히 2022년 들어 수익성 악화는 더욱더 깊어졌다. 2021년 3분기의 경우 매출액 4101억원 대비 영업이익 474억원으로 그 비율만 11.6%이었으나 올해 3분기에는 매출액 4103억원 대비 영업이익 331억원으로 그 비율은 8.1%로 전년 대비 3.5% 포인트가 줄어들었다. 기존 대비 매출 규모를 그대로 유지하는 것만으로도 수익성 지표를 선방하기가 버거운 상황일 수 있다.

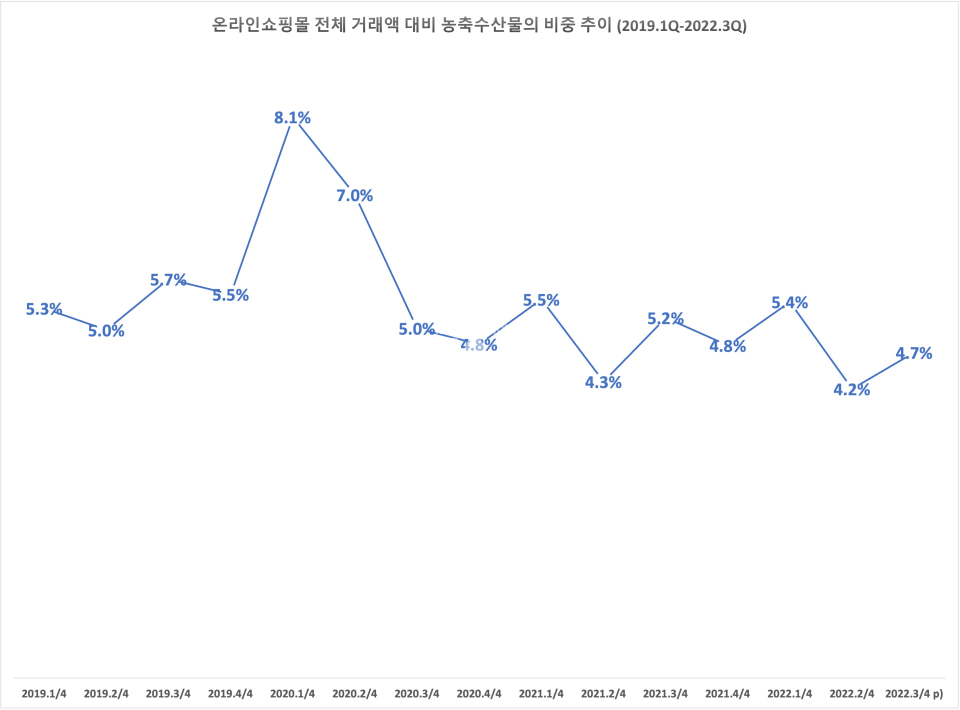

엔에스쇼핑은 편성 기준 농수축임산물 관련 상품을 60% 이상으로 유지해야 하는 규제를 받고 있다. 따라서 다른 홈쇼핑 업체에 비해 외형 성장을 위한 판매군 다각화가 다소 제한돼 있다. 게다가 온라인 쇼핑 거래액 중 농축수산물의 거래액 비중이 높지 않다는 점 역시 엔에스쇼핑의 외형 확장에 브레이크 요소로 작용될 수 있다. 실제 2020년 1분기 8.1%까지 농축수산물 비중이 치솟긴 했지만 이후 5% 내외를 반복하고 있을 뿐이다. 이처럼 매출 규모가 극대화될 수 있을 만한 사업 포트폴리오를 갖고 있지 않는 이상 엔에스쇼핑의 단기적인 성과 실현은 어려울 것으로 볼 수 있다.

• 홈쇼핑 사업 독립, 사업 전문화에 드는 비용에 유동적인 대응 가능할까?

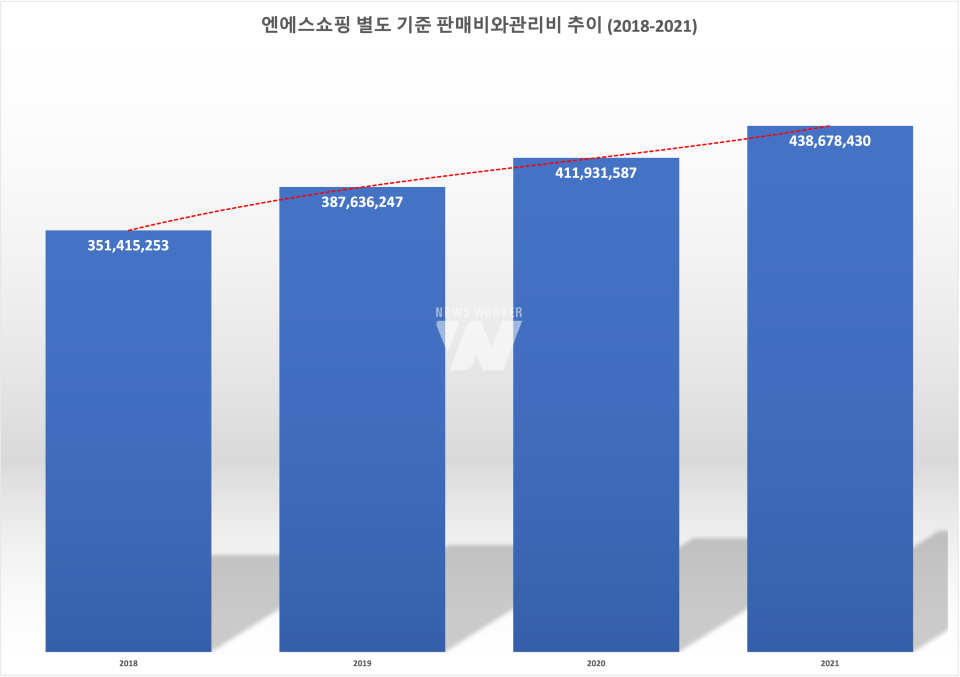

10월 말 기준 엔에스쇼핑은 하림산업 등의 자회사를 두고 있으나 구조 재편을 통해 홈쇼핑 사업이 독립될 것으로 전망된다. 현재 엔에스쇼핑을 포함한 홈쇼핑 업계는 송출 수수료 등으로 비용 문제가 상당히 심각해지고 있는 것으로 알려졌다. 엔에스쇼핑의 판관비 역시 2018년부터 줄곧 상승 중인 것으로 확인됐다. 2018년 3514억원의 판관비는 2021년 4387억원으로 4년 만에 대략 873억원이 올랐다. 올 3분기 말 누적 판관비(별도 기준)는 3377억원인 것으로 확인돼 올해도 역시 판관비는 전년 대비 늘었을 것으로 예상된다.

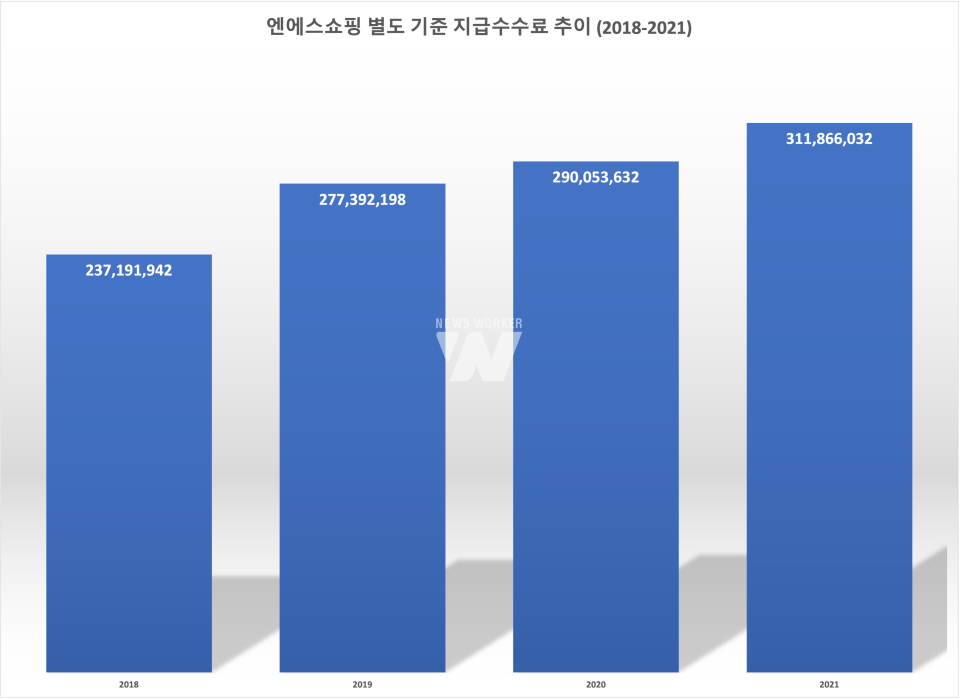

판관비 상승에 큰 영향을 미친 요소 중 지급 수수료가 있다. 또 다른 비용 상승의 원인으로 광고선전비 및 판매촉진비가 있으나 지급 수수료는 해를 거듭할수록 단 한 번도 빠짐없이 증가했다. 2018년 2372억원의 지급 수수료는 지속적인 상승 이후 2021년 이보다 31.5% 증가한 3119억원이 비용으로 계상됐다. 홈쇼핑 업계가 직면하고 있는 수수료 문제를 엔에스쇼핑 역시 고스란히 겪고 있는 셈이다. 엔에스쇼핑은 현재 모바일 사업 제고를 통한 홈쇼핑 사업에서의 부진을 극복하고 나아가 새벽 배송 등에 뛰어들어 농수산 식품 전문 유통 채널의 장점을 굳힐 계획을 마련하고 있다.

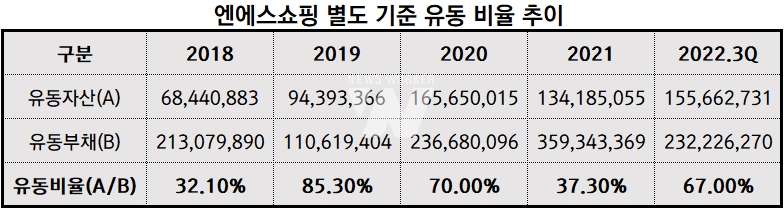

그러나 새벽 배송과 관련해 이미 경쟁이 상당한 데다 비용 문제도 만만치 않은 것이 사실이다. 게다가 그동안 위기의 자회사를 살리기 위해 막대한 현금을 출자해 온 바 있다. 유동성 비율(별도 기준)은 2018년 32.1%에서 이듬해 85.3%로 상승해 양호해졌으나 2021년 37.3%로 다시금 낮아졌다. 2022년 3분기 말 유동자산 1557억원 대비 유동부채 2322억원으로 유동성 비율 67%로 회복 됐으나 여전히 100%를 하회하고 있다. 새벽 배송 등의 전략 투자에 필요한 자금 유동성은 낮은 것으로 판단된다. 다만 우수한 신용 등급을 통해 외부 차입금 조달 등으로 비교적 쉽게 해결할 수 있을 것이다. 그러나 금리 상승세에 이 또한 금융 비용을 가중할 수 있다.

뉴스워커의 진단으로는 말도 많고 탈도 많았던 엔에스쇼핑의 상폐 등 지배구조 개편의 결과 엔에스쇼핑은 홀로서기를 앞두고 있다. 홈쇼핑 업계의 방송 취급고가 급격히 낮아지고 있는 등 위기를 맞이한 데 이어 엔에스쇼핑 역시 성장 동력 마련에 더욱 힘써야 한다. 하림그룹의 알짜배기 계열사 자리를 굳건히 다질 수 있을 것인지 향후 행보에 관심이 모아지고 있다.