[ㄴㅅㅇㅋ_홈쇼핑 진단_홈앤쇼핑] 홈앤쇼핑은 중소기업 판매진흥 목적으로 2011년 5월 허가받아 창립했다. 홈쇼핑 프로그램 제작 공급과 상품의 유통, 모바일 및 인터넷 쇼핑 업을 하고 있으며 자회사로 할부 금융업 등을 하는 파이오니어인베스트먼트가 있다. 온라인 쇼핑 전성시대 속 홈쇼핑 산업이 뒤처지는 요즘, 홈앤쇼핑 역시도 방관할 수만은 없게 됐다. 실제 영업이익률이 해를 거듭하며 떨어지며 업계 분위기가 반영되고 있다. 이 와중에 배당 성향이 높아지며 실적과는 무관한 행보를 보이고 있다. 한편 홈쇼핑 사업의 부진을 이겨내기 위해 모바일 시장으로 너도나도 뛰어든 요즘, 홈앤쇼핑의 모바일 실적이 좀처럼 개선되지 않는 듯해 보인다.

• 영업이익률의 멈추지 않는 하락… 배당 성향은 증가, 누구를 위한 배당인가

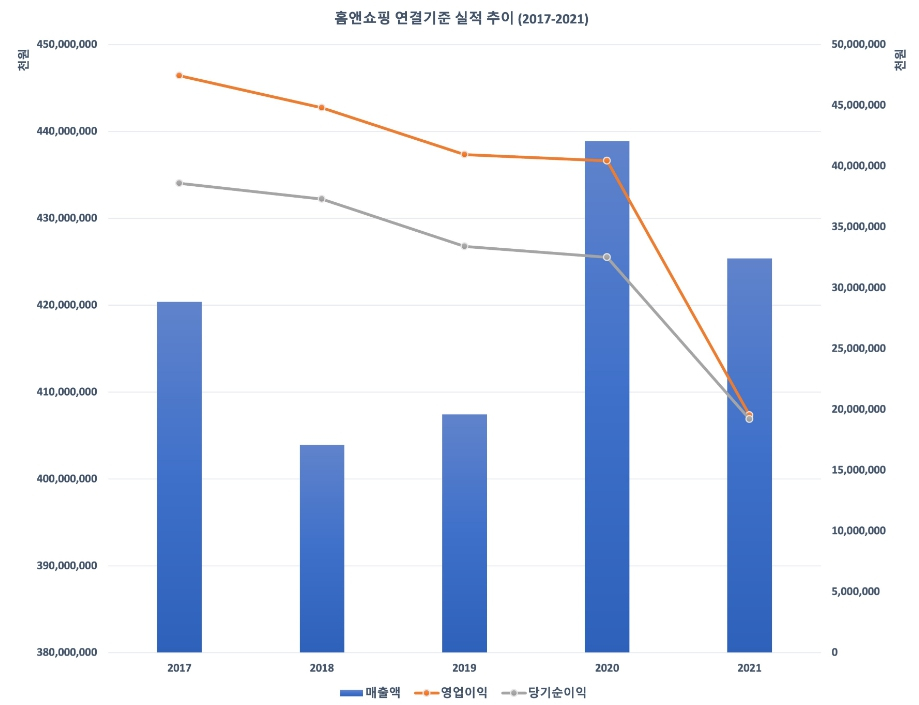

연결기준 매출액은 2017년 4204억원에서 1년 후 4039억원으로 줄어들었지만 영업이익률은 11.3%, 11.1%로 준수했다. 그러나 2020년 매출액 4389억원으로 크게 증가했지만 영업이익 404억원으로 당해 영업이익률은 9.2%로 약 2% 포인트 떨어졌다. 매출 규모의 감소에 의해 영업이익률 감소는 아닌 듯하다. 2021년 매출액 4254억원으로 전년 대비 소폭 감소했으나 영업이익은 195억원으로 같은 기간 51.8%나 줄어들어 영업이익률은 4.6%로 1년 새 4.6% 포인트나 급감하며 홈앤쇼핑의 영업성과는 그야말로 하락세를 면치 못하고 있는 셈이다.

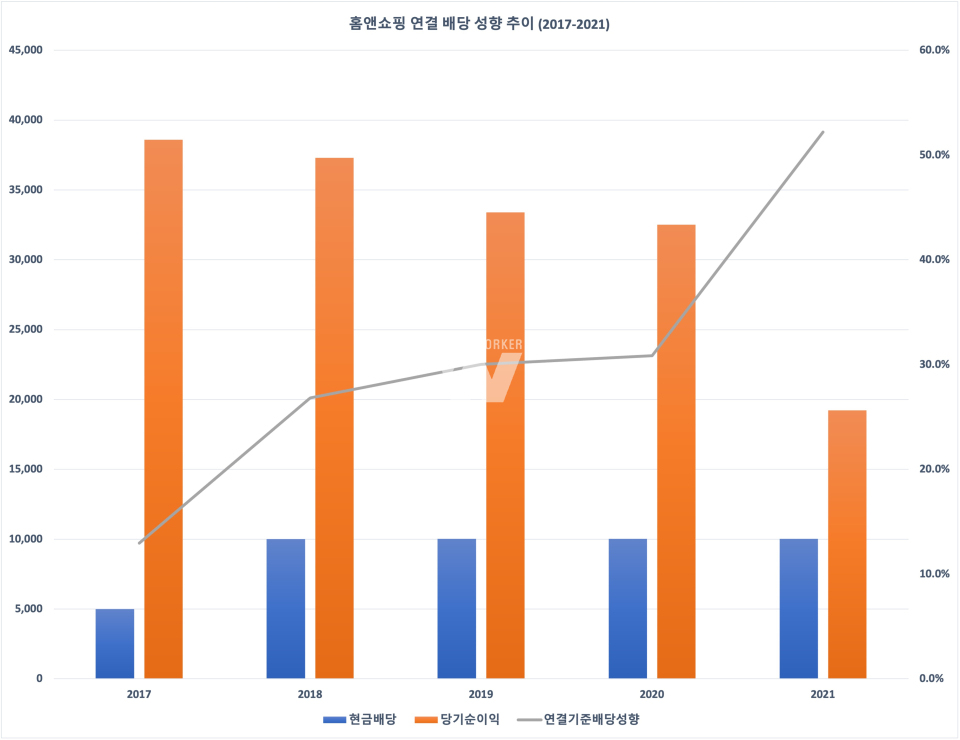

기업의 이윤을 나눠주는 것이 배당인 만큼 실적이 떨어지면 배당을 늘리는 선택을 내리지 못할 수 있다. 그러나 홈앤쇼핑은 실적이 갈수록 고꾸라지는데 반해 배당 성향은 꾸준히 오르고 있다. 창사 이래 2016년부터 배당을 실시했는데 2017년에는 순이익 386억원 중 50억원의 배당이 지급돼 배당 성향은 13%였다. 다음 해 배당 총액을 두 배 늘리며 배당 성향은 26.8%로 상승했다. 배당 수준은 2019년에서 2021년 사이 3년 간 동일했으나 순이익이 점차 감소해 배당성향은 조금씩 올랐다. 2021년에는 순이익이 전년 대비 40.9% 낮아지며 배당 성향이 52.2%까지 치솟았다.

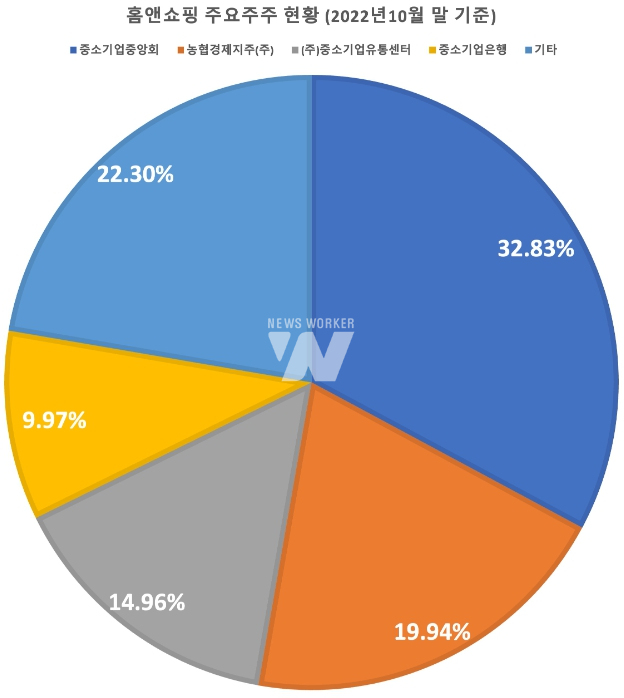

배당 총액의 약 77.7%는 주요 주주인 중소기업중앙회와 농협경제지주, 중소기업유통센터, 중소기업은행에게 돌아갔다. 그간 홈쇼핑 사업에서의 높은 영업이익률을 기반으로 주요 주주들은 든든한 배당을 챙길 수 있었다. 배당에 영향을 주는 순이익 규모는 작아지고 있지만 배당을 확대하거나 높은 수준을 유지할 수 있었던 배경에 관심이 쏠린다.

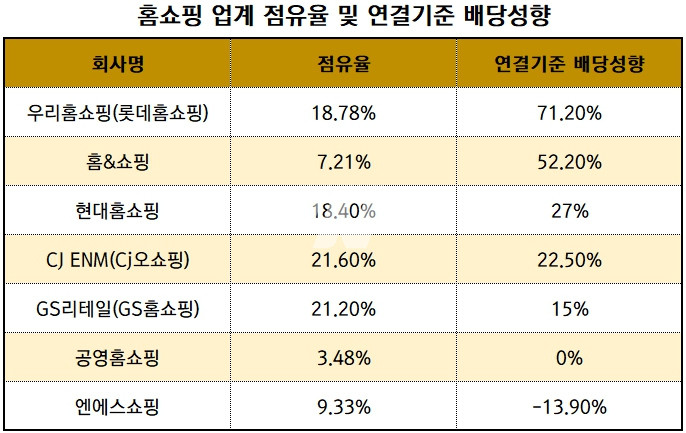

홈앤쇼핑은 2021년 매출액 기준 시장 점유율은 7.41%로 업계 7곳 중 6위다. 업계 점유율 18.25%인 우리홈쇼핑(롯데홈쇼핑)의 71.2%, 점유율 8.9%인 엔에스쇼핑의 마이너스 배당 성향에 이어 상당한 배당을 지급한 것으로 나타났다. 중소기업 등을 위한 홈쇼핑 사업을 한다는 점에서 유사하지만 기타 공공기관으로 분류된 공영홈쇼핑은 배당을 실시하지 않았다. 실적과 무방한 배당 정책에 대한 합리적인 설명이 필요할 수 있다.

• 모바일 쇼핑에 몰린 소비자, 아쉬운 모바일 사업 성과에 성장 가능성 의문

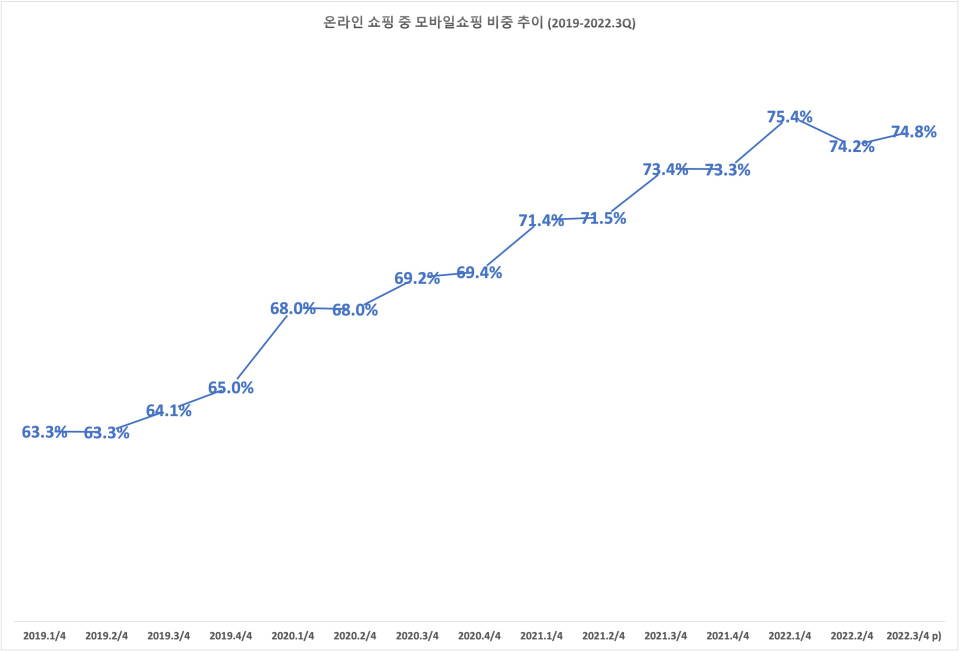

텔레비전 시청이 주를 이루었던 때와 달리 스마트폰으로 모든 일을 해결할 수 있는 시대이다 보니 온라인 쇼핑 중 모바일 쇼핑의 비중이 계속해서 확대하고 있다. 2019년 1분기 온라인 쇼핑 거래액 총 26조6101억원 중 모바일 쇼핑이 15조7509억원을 차지해 그 비중만 63.3%였다. 모바일 시장은 빠르게 성장하며 그 비중만 2021년에 접어 들며 70%를 초과했다. 2022년 1분기에는 75.4%까지 오르며 모바일 쇼핑이 전성기로 접어들었다.

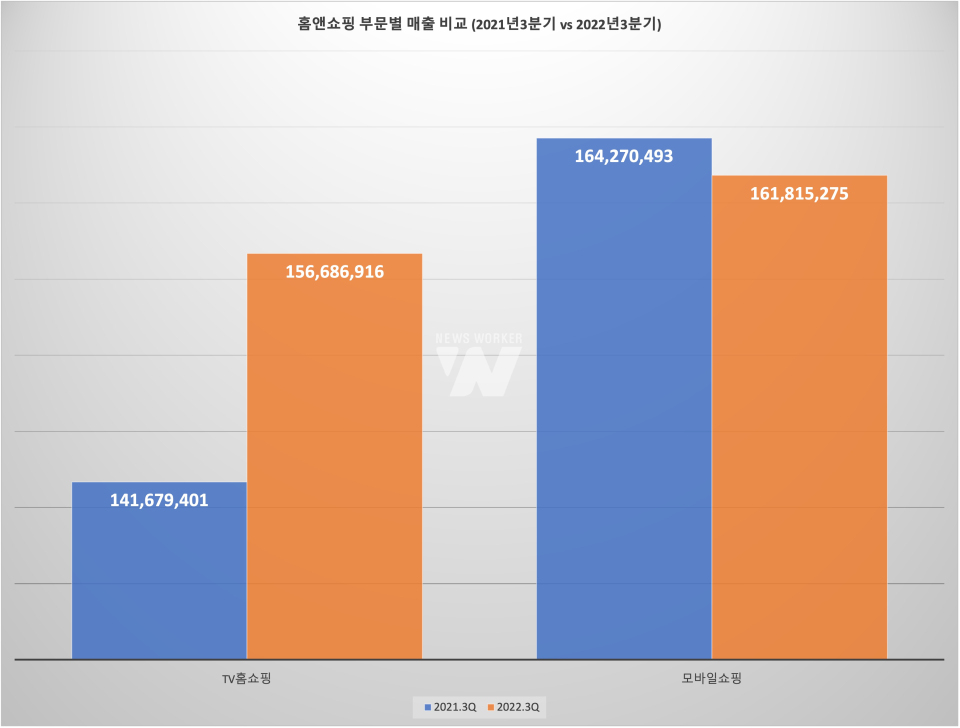

홈쇼핑업을 영위하는 경쟁사들도 모바일 시장에 적응하도록 대응하고 있다. 홈앤쇼핑 역시 모바일 쇼핑에서의 실적이 TV홈쇼핑 부문에서의 실적을 앞섰다. 눈에 띄는 점은 올 3분기와 전년 동기 대비 TV홈쇼핑 부문의 매출은 10.59%나 늘어난 반면 모바일 쇼핑 매출은 1.49% 줄었다. 모바일 시장의 호황을 지나고 있지만 모바일 쇼핑의 매출이 줄었다는 것은 홈앤쇼핑의 경쟁력이 높지 않다고 볼 수도 있다.

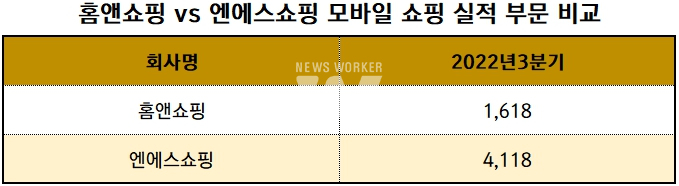

대기업 홈쇼핑 업체 현대홈쇼핑, CJENM, GS리테일, 우리홈쇼핑(롯데홈쇼핑)을 제외하면 홈앤쇼핑과 엔에스쇼핑은 각각 2021년 기준 각각 7.21%, 9.33%다. 이 두 곳의 총매출액의 차이는 대략 1.3배에 불과하지만 모바일 실적 규모는 2.5배 정도 차이난다. 2022년 10월 말 누적 모바일 쇼핑 매출은 1618억원이나 엔에스쇼핑은 4118억원이었다.

중소기업 상품 전문 판매로 홈쇼핑 사업을 하는 만큼 매출을 대폭적으로 늘리는데 다소 제한이 있을 수 있다. 가뜩이나 전체 취급고 대비 방송 취급고 비율이 2017년 49.5%에서 2021년 42.9%로 낮아지는 등 환경도 어려워지고 있다. 출혈 경쟁까지 나타난 모바일 시장에서의 경쟁력을 쌓아야 하는 이유이기도 하다. 더불어 순이익 대부분을 주요 주주에 배당 수익으로 지급하는 등의 결정은 기업 가치에도 긍정적일 수 없는 만큼 신중한 판단도 병행되어야 할 것이다.