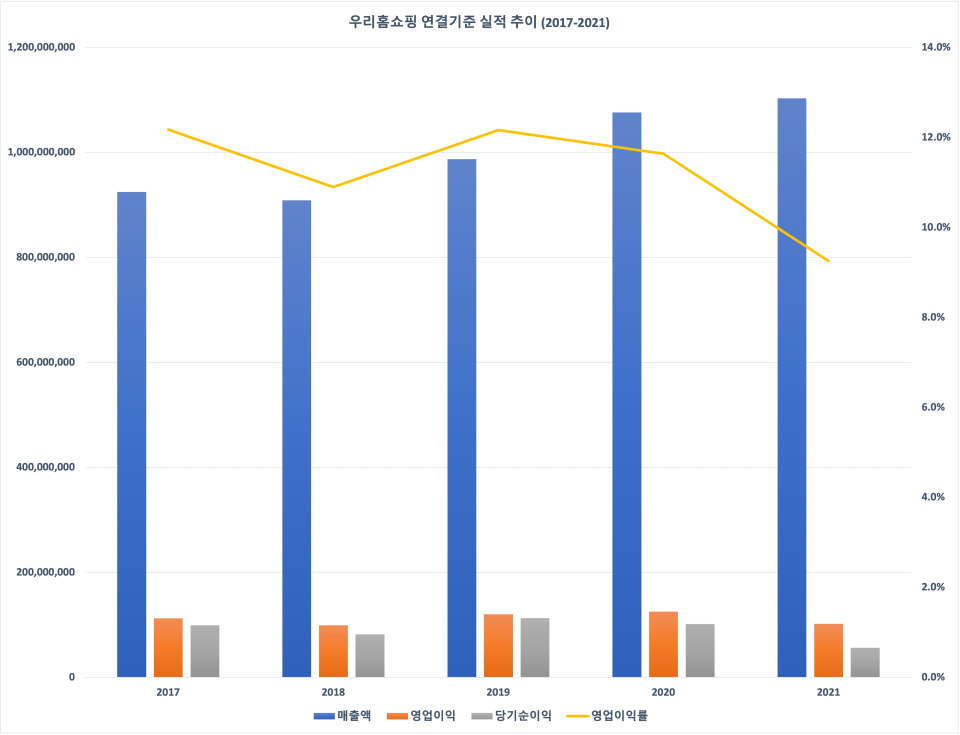

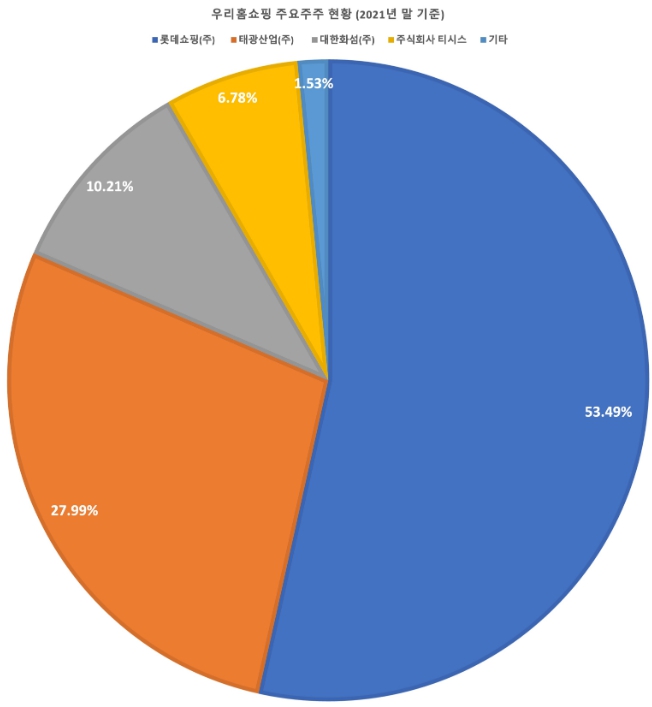

[홈쇼핑 진단_③롯데홈쇼핑] 우리홈쇼핑(롯데홈쇼핑, 이완신 대표)은 2001년 5월 홈쇼핑 프로그램 제작, 도소매업과 방송채널 사용 사업으로 2001년 설립됐다. 최대주주는 지분율 53.49%의 롯데쇼핑으로 매출 군 중 약 7% 전후를 담당하고 있다. 이어 태광산업이 지분율 27.99%로 2대 주주며 대한화섬이 10.21%를, 티시스가 6.78%의 지분을 나눠갖고 있다. 롯데홈쇼핑의 영업성과가 부진한 가운데 2021년의 경우 평소 10% 이상의 영업이익률을 찍던 것과 달리 9.3%를 기록하기도 했다.

이와 같은 수익성 부진의 원인에는 재고자산 관리의 부진도 한몫 한 것으로 보인다. 또 그간 순이익의 최대 3배 이상에 달하는 배당을 지급하는 등 배당 정책이 실적과 상관없이 줄곧 주요 주주의 입맛대로 이루어지고 있는 듯하다.

• 한 차례 회복 후 다시 더뎌진 재고자산 회전일수.. 수익성 부진에 일조했나

2017년과 2018년 사이 소폭의 매출 감소를 제외하면 총 영업 수익은 해를 거듭하며 증가해왔다. 9088억원의 매출을 거둔 2018년에는 영업이익 990억원으로 전년 대비 대략 12.1%가량 줄어 들며 영업이익률도 10.9%로 같은 기간 1.3% 포인트 낮아졌다. 그러나 2019년 매출 9869억원을 달성해 당해 영업이익률 12.2%로 단숨에 회복할 수 있었다.

그러나 이러한 회복세는 유지되지 않고 다음 해부터 줄곧 내리막길을 걸었다. 2020년 매출 규모가 1조원을 넘어섰지만 영업이익률은 11.6%로 낮아졌다. 2021년에는 1조1027억원의 매출에도 불구 영업이익은 1020억원으로 전년 대비 18.5% 감소하며 영업이익률은 9.3%로 1년 새 2.4% 포인트나 떨어졌다. 외형 성장에도 영업이익 등 수익성을 추구하지 못한 셈이다.

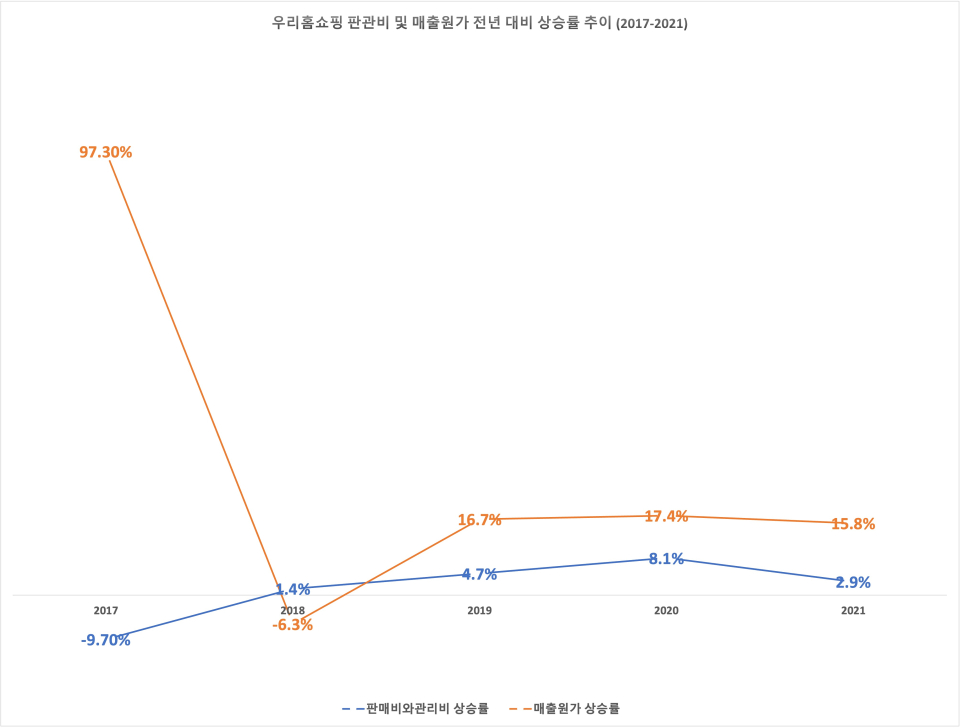

이와 같이 수익성이 나날이 떨어진 원인은 매출원가 증가율에서 찾아볼 수 있다. 비록 매출총이익은 늘어나고 있지만 그만큼 매출원가 상승률도 증가해 영업이익을 내기가 어려운 구조가 될 수밖에 없다.

특히 2017년에는 2016년 대비 매출원가만 97.3%나 증가한 바 있다. 2018년을 제외하면 나머지 모든 해에 있어 판매비와관리비의 상승률에 비해 매출원가 상승률이 더 높은 것을 확인할 수 있다. 매출원가 관리의 부재가 곧 수익성 부진의 원인 중 하나일 것으로 내다볼 수 있는 대목이다.

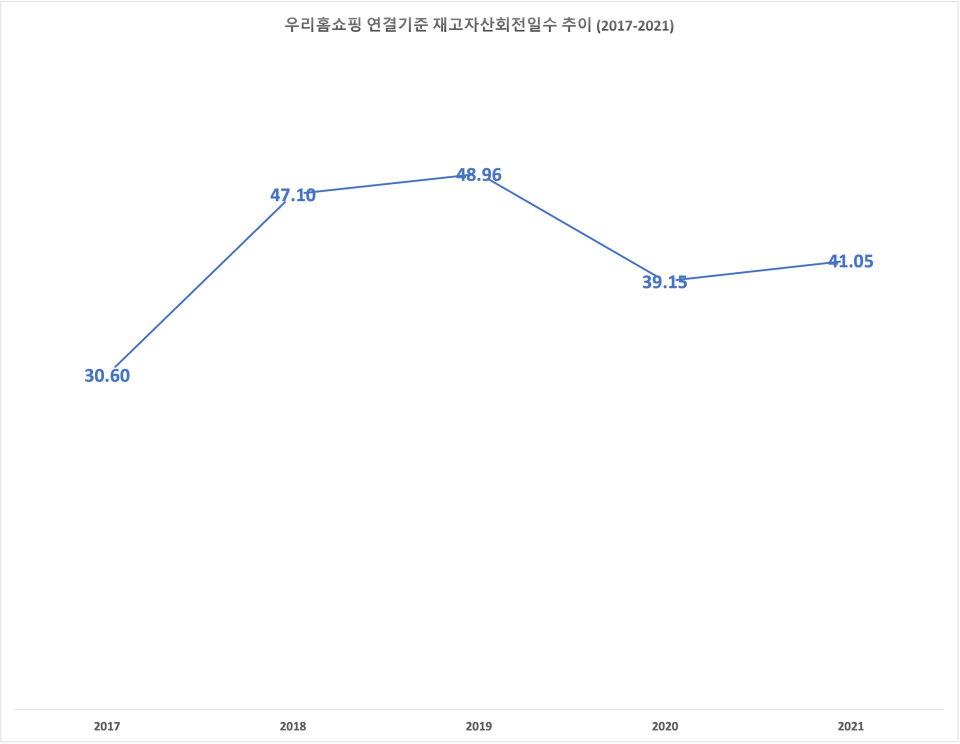

유통업계는 재고자산 관리가 필수 중 필수다. 2017년 재고자산 회전일 수(365일/평균재고자산을 이용한 재고자산회전율)는 2017년 30.6일이었으나 2018년 47.1일, 2019년 48.96일로 늘었다. 2020년 39.15일로 전년 대비 낮아졌긴 했지만 2021년 말 기준으로 41.05일로 다시금 늘어나며 재고자산이 매출로 이어지는 기간이 재차 길어지고 있다는 것을 보여주고 있다.

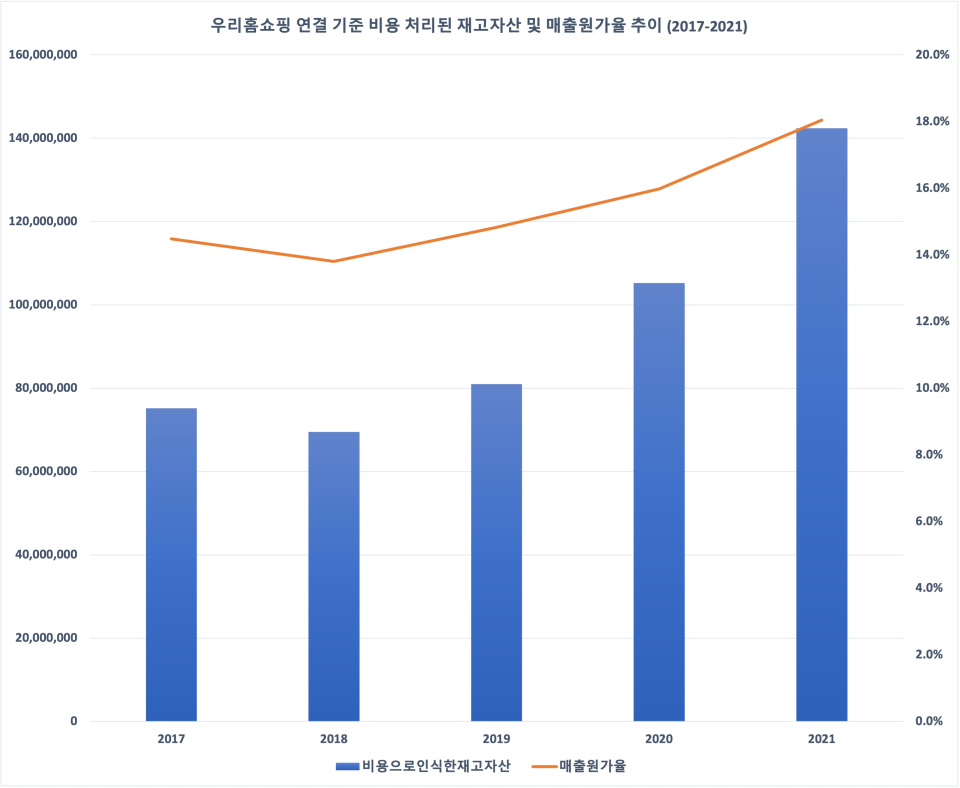

우리홈쇼핑 감사보고서에 따르면 재고자산 중 매출 원가로써 당기 비용 처리된 부분은 크게 늘어난 것으로 나타났다. 이에 따른 매출 원가율도 상승 곡선을 나타내고 있다. 재고자산 중 비용 처리된 부분이 늘어난 탓이다.

재고자산 중 가치가 떨어진 부분은 당기 매출 원가로 처리해야 하는데 그 부분이 매년 증가하고 있음을 그래프를 통해 알 수 있다. 이로 인해 매출 원가율 역시 2018년 13.8%부터 2021년 18%까지 약 4.2% 포인트 상승했다. 수익성에 방해를 놓는 것이 우리홈쇼핑의 재고자산 관련 부실에 의한 것이 아닌지 의문을 제기할 만한 부문이다.

• 순이익 규모는 매해 줄어드는데 순이익 최대 3배 이상 배당 지급.. 자금줄 전락?

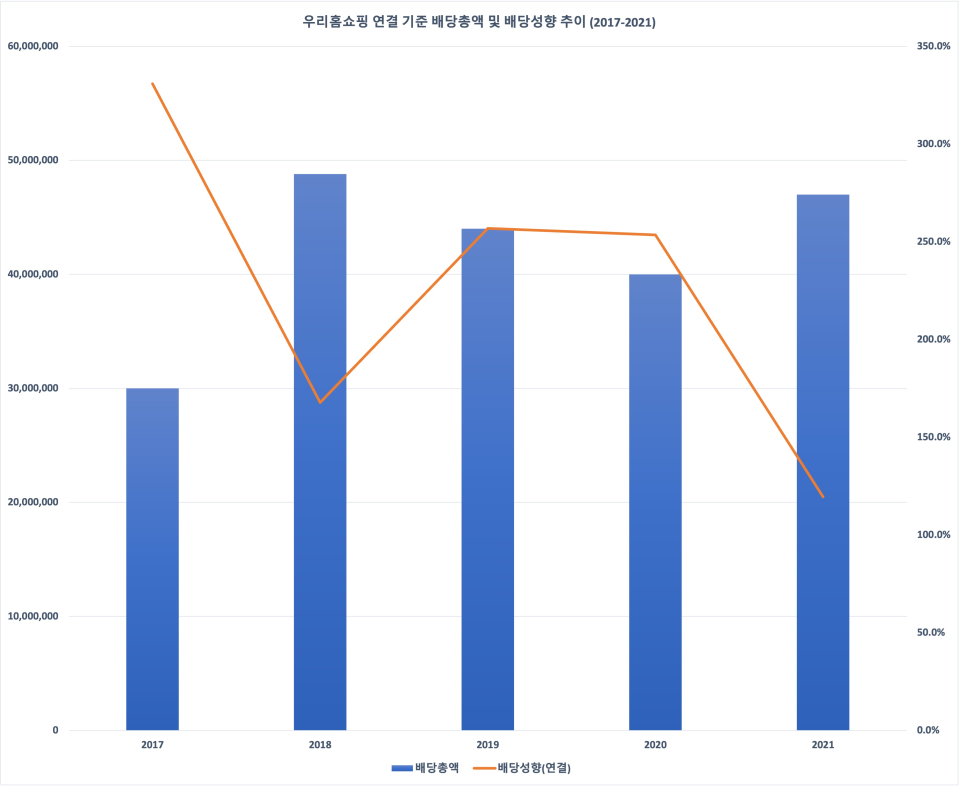

우리홈쇼핑은 2017년 이후 줄곧 순이익의 최소 1배 이상, 최대 3배 이상의 배당을 지급해 온 것으로 드러났다. 최대 주주의 기업 규모를 고려했을 때는 배당 총액의 규모가 크지 않을 수 있다고 하지만 현재 튼튼한 재무 구조를 바탕으로 순이익에 비해 더 큰 배당을 지급하고 있다.

2017년의 경우 300억원의 배당 지급을 통해 배당 성향(연결 기준)만 330.9%에 달했다. 2018년 배당 성향은 167.8%로 그쳤으나 2019년 배당총액 440억원으로 당해 배당 성향은 256.9%였다. 이듬해에도 순이익의 2배 이상이 배당으로 지급 결정되는 등의 모습을 보였다. 지난해 말 기타포괄 손익 처분 손실로 인해 순이익이 큰 폭으로 줄었지만 배당 총액은 470억원으로 전년 대비 70억원 늘리기도 했다.

100% 지주사의 자회사로서 배당 수익을 지급한 것은 아니다. 미미한 지분율 차이가 지난 5년 간 발생했지만 지분율 50% 이상은 롯데쇼핑이 보유하고 있으며 태광산업, 대한화섬, 티시스가 뒤이어 우리홈쇼핑의 지분을 보유하고 있는 주요 주주로 이름을 올리고 있다.

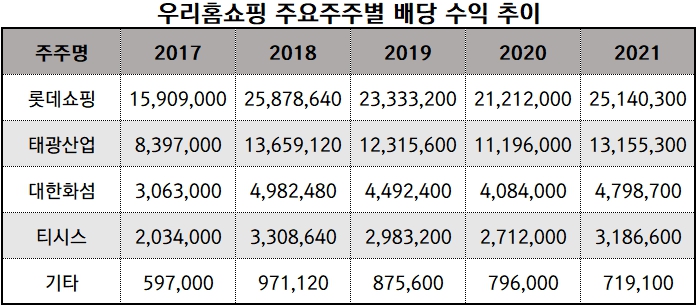

순이익에 비해 압도적인 배당 지급 정책의 결과 롯데 쇼핑은 해마다 수백원대의 배당 수익을 챙길 수 있었다. 롯데쇼핑이 지난 2017년부터 5년 간 총 1114억7314만원의 배당을 우리홈쇼핑으로부터 챙길 수 있었다. 홈쇼핑 제외 여러 유통 사업에서 부진을 겪은 롯데쇼핑에겐 더할 나위 없이 든든한 자금줄이 되었을 수 있다.

태광산업 및 대한화섬 등도 각각 587억원, 214억원 등 5년 동안 배당금 명목을 통해 지급된 부분이 상당했을 것으로 내다볼 수 있다. 순이익은 줄어들지만 이보다 두 배 혹은 세 배 이상의 배당 지급이 이루어진 것은 기업 가치의 희석 가능성도 충분히 배제할 수 없을 것이다.

우리홈쇼핑(롯데홈쇼핑)이 이제 약 6개월 간 새벽 방송을 하지 못하게 된다. 롯데쇼핑의 자회사 중 든든한 수익을 자랑했지만 이제 그 역할도 충분히 수행할 수 있을지 의문이다. 재정비의 시간을 갖고 재기의 발판을 마련하지 않는 이상 저물어가는 홈쇼핑 업계와 지속적인 성장 중인 모바일 쇼핑 업계에서 도태될 수 있을지 모른다. 대형 유통망을 활용해 그 입지를 굳힐 수 있을지 관심을 가져야 하겠다.

- [뉴스워커_기업과 인물] 아울렛 이어 면세점으로 외연확장에 나선 ‘현대백화점 이동호 부회장’…‘매출신장·실적개선·백화점 3위 탈환’ 가능할까

- [기업분석] GS홈쇼핑 허태수 부회장의 신 성장동력 ‘벤처투자’…연타석 헛방질에 저조한 타율 눈길

- [진단] 롯데쇼핑의 이유 있는 변신, 온라인 시장에서 돌파구 찾을 수 있을까?

- 현대홈쇼핑, 연이은 악재와 부진한 온라인 판매...2020년 전망도 ‘먹구름’

- [하림과 김홍국 회장, 지배구조를 보다_③ 엔에스쇼핑] 상장 후 5년 연속 실적은 물론 재무 건전성까지 악화, 하림그룹의 복병인가 경영권 지배 강화 수단인가?

- [ㄴㅅㅇㅋ_홈쇼핑 진단_NS쇼핑] 레드오션 홈쇼핑 업계, 제한적 포트폴리오에 수익 창출 기회는 “글쎄~”

- [홈쇼핑 진단_홈앤쇼핑] 순이익 급감에도 100억원대 고액 배당은 그대로 지급..모바일 쇼핑에 몰리지만 홈앤쇼핑 경쟁력은 아직 미완성 단계?

- [국민의 시선] 홈쇼핑업계, 매출 급감 등 생태계 변화 중