[하림과 김홍국 회장, 지배구조를 보다_③ 엔에스쇼핑] 2001년 주식회사 한국농수산방송으로 설립된 현재의 엔에스쇼핑은 2012년 하림홀딩스(현 하림지주로 통합)가 지분을 인수하며 하림그룹의 계열사로 편입됐다. 인수와 함께 현재의 사명을 사용하게 되었으며 TV홈쇼핑 매출을 기반으로 카탈로그사업, 쇼핑몰사업, 모바일사업 등을 영위하고 있다.

2002년부터 도상철 대표이사가 이끌어 가고 있지만 지난 2016년부터 김홍국 하림그룹 회장이 등기임원으로 경영 활동에 참가하기 시작했다. 기업공개 후 주가가 하락하자 일종의 책임 경영 차원에서 등기임원으로 나선 것으로 보고 있다. 그러나 엔에스쇼핑은 홈쇼핑 송출 수수료 인상과 종속회사의 영업부진으로 인해 2019년 적자로 전환하고 부채비율이 급상승 하는 등 위기에 직면했다. 또한 엔에스쇼핑 역시 하림그룹의 지배구조 개편과 관련해 각종 논란에 휩싸인 바 있어 오너리스크 등으로 인한 비난의 칼날을 쉽게 피할 수 없게 됐다.

2019년 적자전환에도 불구 배당 수준 그대로 유지, 하림지주 때문인가?

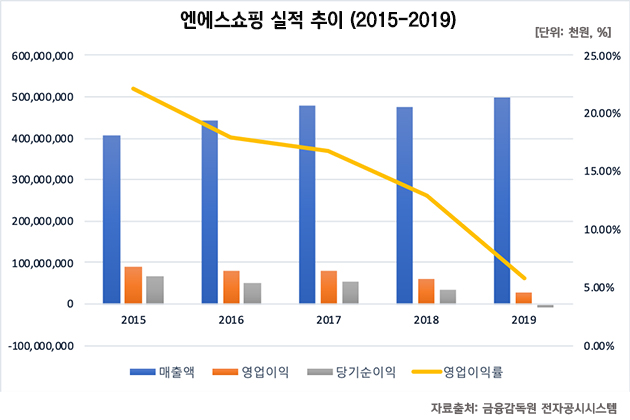

엔에스쇼핑의 실적 추이만 두고 보면 그야말로 위기다. 매출액은 2015년부터 2017년까지 소폭 상승하는 듯 하더니 이후 제자리 걸음 수준에 그쳤다. 문제는 영업이익과 순이익 등 수익성 지표가 계속해서 하락세를 비치고 있다는 점이다. 2015년 상장 당시만 해도 22.11%의 높은 영업이익률을 달성했지만 이듬해부터 계속 수익성이 떨어지더니 급기야 2019년에는 5.77%로 한자릿수로 크게 감소했다. 지난해 영업잠정실적 공시에 따르면 지난해 매출액은 4980억원으로 5년 내 최고치를 기록했지만 영업이익은 전년 대비 53%나 하락했고 순손실 67억원으로 적자전환했다. 이에 대해 회사 측은 송출수수료 등의 영업비용의 증가와 종속회사들의 영업부진으로 인한 이익의 감소라고 설명했다. 실제 홈쇼핑 업계에서는 송출수수료 인상으로 인한 비용 증가로 수익성이 일제히 하락했다.

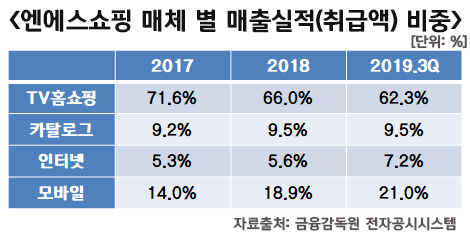

엔에스쇼핑 실적의 90% 이상이 홈쇼핑 사업에서 발생한다. 홈쇼핑 실적 중 매체 별 취급액 비중을 살펴 보면 TV홈쇼핑의 비중이 2017년부터 2019년 3분기까지 71.6%, 66.0%, 62.3%로 절반 이상을 하고 있어 송출 수수료 증가 등으로 수익성이 크게 떨어진 것으로 보인다.

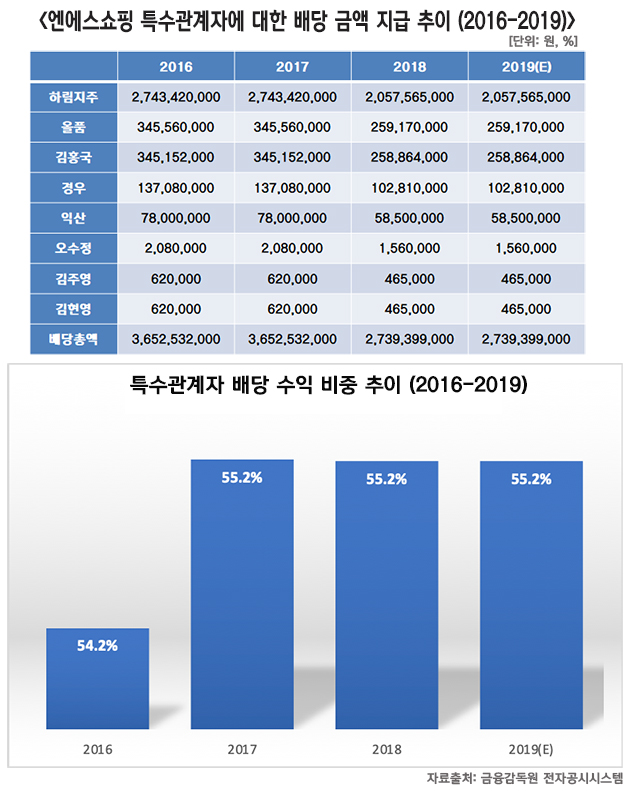

2015년 상장 이후 수익성이 단 한 차례도 개선된 적은 없지만 꾸준히 배당을 실시했다. 주주환원정책의 일환으로 배당 성향을 향상 시키려고 한 것일 수 있지만 급격한 실적 부진을 겪고 있는 상태에서 무리하게 배당을 실시하는 것은 올바른 결정이 아닌 것으로 보인다.

특히 엔에스쇼핑과 같이 계열사 및 오너일가가 전체 주식 총수의 절반 이상을 보유하고 있는 경우는 더욱 신중해야 한다. 하림지주를 비롯해 엔에스쇼핑의 특수관계자가 챙긴 배당 수익의 총액은 2016년과 2017년 37억원, 2018년과 2019년은 27억원으로 총 배당 금액의 절반 이상을 차지한다.

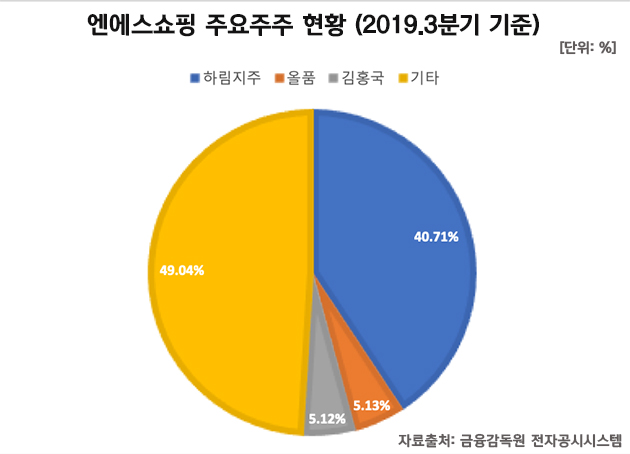

물론 배당 수익을 가장 많이 챙기는 것이 오너 일가를 비롯한 개인이 아닌 ‘하림지주’라는 회사지만 그 비중이 지나치게 높다는 것이 문제다. 위 그래프에 따르면 하림지주는 전체 지분의 40.71%나 보유하고 있는 상태다. 하림지주의 최대주주는 전체 지분의 22.64%를 차지하고 있는 김홍국 회장이며 아들 김준영씨가 100% 보유하고 있는 한국인베스트먼트와 올품이 그 뒤를 잇고 있다. 현재 적자로 돌아서기 까지 수익성이 떨어지는 상황에서도 무리하게 배당을 일으킨 것이 결국 이들 회사로 부의 이전 효과로 비춰질 수 있다. 특수관계자가 50% 이상의 의결권을 행사할 수 있는 지분 구조인 만큼 오너리스크를 야기하는 쪽으로 의사 결정이 흘러갈 수 있어 주의 깊은 경영 의사 결정이 필요하다.

수익은 줄어드는데 계열사에 잦은 출자 결정, 재무구조 악화로 이어져

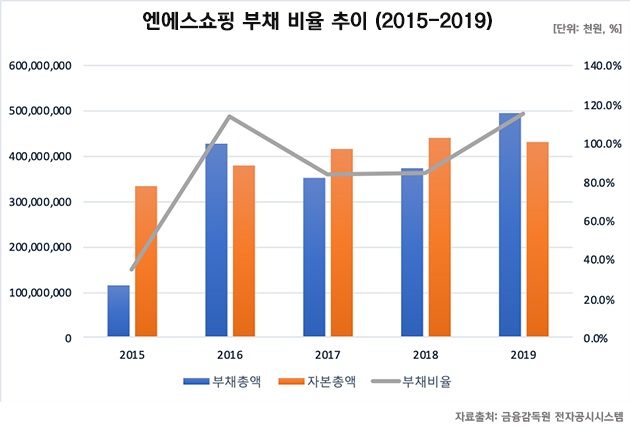

상장 후 5년 동안 단 한 번의 실적 개선의 여지를 보이지 않은 엔에스쇼핑은 재무구조 역시 악화된 모습을 보였다. 상장 당시만 해도 부채비율 34.8%로 낮은 수준의 부채 의존도를 나타냈으나 이듬해 113.6%로 3.3배나 급증했다. 자회사 엘바이콘의 파이시티 부지 인수 비용을 충당할 목적으로 회사채를 발행한 탓이었다. 당시 파이시티를 4525억원에 취득했는데 인수 당시 엘바이콘의 자산총액 대비 100.6%에 달하는 규모였으며 지배구조 리스크로 인해 투자가치 훼손을 야기했다는 비난 받았다.

이로 인해 부채비율이 단숨에 100% 돌파하자 2017년부터 부채를 줄여 80%대로 낮췄으나 이 같은 노력은 그리 오래가지 못했다. 2019년 4분기 말 기준 총 4305억원으로 부채 합계액이 늘어나며 115.3%로 부채비율이 다시 상승했기 때문이다. 올해 들어 갑작스럽게 부채가 빠르게 늘어난 것은 장기차입금 및 사채가 급격하게 늘어났기 때문이다. 지난해 3분기 말 사채는 2235억원으로 2018년 말 921억원에 비해 2배 이상이나 늘어났다.

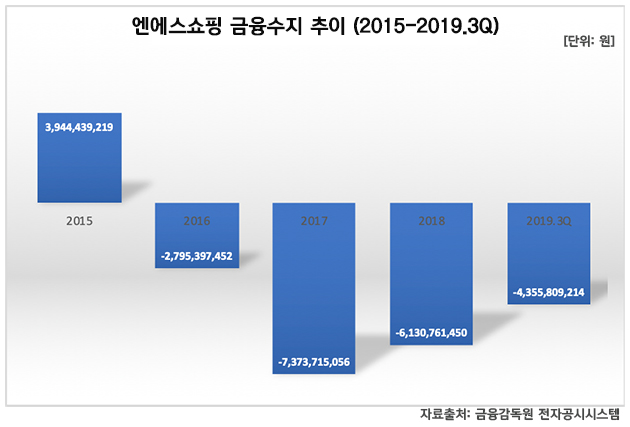

영업외손익 중 순이익에 큰 영향을 미치는 금융수지는 대규모 회사채 발행 등으로 인해 2016년부터 계속 적자 상태다. 2017년에는 부채비율이 줄었음에도 74억원의 적자를 내며 지난해 3분기 말까지 가장 큰 금융수지 적자 폭을 기록했다. 지난해 추가적인 사채 발행으로 인한 이자비용 부담으로 금융수지 적자는 한동안 이어질 것으로 예상된다.

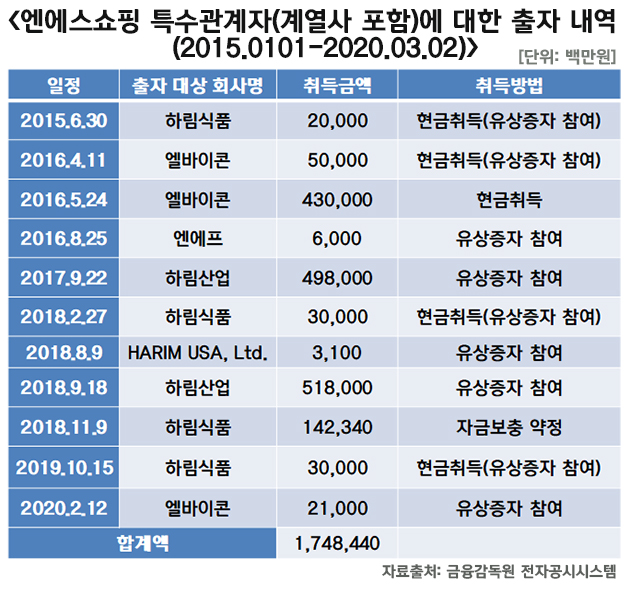

엔에스쇼핑은 실적 악화로 인해 외부적으로는 사정이 매우 어려워 보였으나 그간 1조7484억원을 가지고 계열회사를 포함한 특수관계자에 출자를 한 것으로 드러났다. 가뜩이나 이커머스 시장의 부흥으로 홈쇼핑 산업의 성장성이 미지수로 자리잡으며 자금 사정이 어려워진 엔에스쇼핑인데 계열사에 여러 번 출자하며 자금 사정이 악화된 것이다. 종속회사를 밀어주기 위한 회사채 발행에 이어 출자까지, 재무 구조의 악화는 실적 악화와 자회사를 포함한 특수관계자 도와주기에 있는 셈이다.

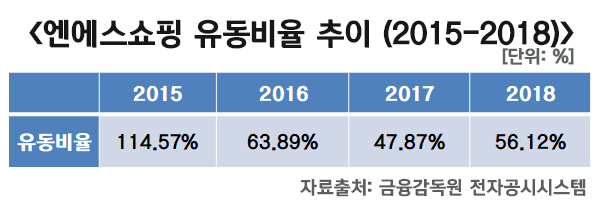

결국 사채를 상환하기 위해 향후 현금 수입을 사용할 수 밖에 없다. 부채가 늘어난 만큼 지불능력이 이를 감당할 수 있는지 살펴보기 위해 엔에스쇼핑의 유동비율을 확인한 결과 이 부분도 상당히 우려 된다. 2015년 114.57%였던 유동비율은 이듬해 이자지급으로 인해 현금및현금성자산이 449억원으로 대폭 줄면서 63.89%로 내려 앉았다. 또 2018년에는 전년 대비 현금및현금성자산이 소폭 늘었으나 유동부채가 300억원 정도 함께 증가해 유동비율은 56.12%에 그쳤다. 다만 2019년 3분기 말 기준 현금및현금성자산의 증가와 유동부채의 감소가 이루어진 것으로 미루어 보아 전체적으로 유동비율 개선이 이루어졌을 가능성이 높으나 여전히 부채비율이 다시 100%를 돌파한 만큼 재무구조 개선을 위한 노력은 계속 이어져야 할 것이다.

제일홀딩스와 하림홀딩스의 합병으로 아들 김준영씨의 하림그룹에 대한 지배력은 한층 더 견고해졌다. 또한 이 과정에서 김 씨가 사익을 편취했다는 의혹을 받아 한차례 논란의 대상이 되기도 했지만 하림 측은 사실무근이라고 밝혔다. 재벌 기업으로 규모가 커진 만큼 조금이라도 의심이 되는 정황이라도 비난을 피하기 어려워졌다. 경제 위축으로 홈쇼핑 산업 역시 한동안 침체기를 겪을 것으로 예상되며 엔에스쇼핑의 실적 반등 역시 당분간 어려울 것으로 보인다.

자체적인 사업에 집중하지 않는 이상 여태껏 해온 대로 계열사간 자금 지원 등을 계속 유지한다면 엔에스쇼핑의 주식 가치는 계속해서 떨어질 수 있다. 오너리스크에 대한 비난을 벗어난 이후에도 지속되는 실적 악화 등에 대한 비난에도 불구 하림그룹이 생존하기 위해서 원론적으로 실적이 크게 늘어야 한다. 실적 뿐만 아니라 상장사인 만큼 계열사 퍼다 주기 식 자금 지원도 썩 좋은 방법은 아니다. 당시 2세 경영 체제로 전환하는 과정에서 편법으로 이용된 것이 아니냐는 의혹을 받은 오너리스크까지 고려해 엔에스쇼핑이 직면한 문제가 조속히 해결되길 바란다.

한편, 지난 18일 하림지주는 자회사인 엔에스쇼핑의 주식 197만6285주를 100억원에 추가 했다. 이렇게 취득 후 하림지주의 엔에스쇼핑의 지분율은 46.60%가 됐다. 이번 엔에스쇼핑의 주식 취득에 대해 하림지주 측은 “경영권 강화”목적이라고 밝히고 있다.

※ ‘하림과 김홍국 회장, 지배구조를 보다_③ 엔에스쇼핑’에 이어 다음 시간에는 ‘제일사료’에 대해 알아보기로 한다.

- [하림과 김홍국 회장, 지배구조를 보다_①대참사 일어난 하림] 2019년 순이익, 전년대비 230% 빠져…간판 사업인 닭고기 관련 사업에 무슨 일이 벌어진 것인가?

- [하림과 김홍국 회장, 지배구조를 보다_② 올품] 올품 소유주 장남 김준영, 하림그룹의 실소유주로 떠오른 배경

- [하림과 김홍국 회장, 지배구조를 보다_④제일사료] 야심 찬 신사업 하림펫푸드로 재기 기대하는 제일사료…각종 논란과 의혹에 IPO까지 미뤄질 위기 어떻게 대응할 것인가?

- [하림과 김홍국 회장, 지배구조를 보다_⑤선진] 자회사 인수하느라 등골 휘는 선진

- [하림과 김홍국 회장, 지배구조를 보다_⑥] 영업 실적 나빠지고 이자 갚기도 어려워진 팜스코…대주주 하림지주의 ‘그들만의 리그’

- [하림과 김홍국 회장, 지배구조를 보다_⑦팬오션] 신사업 시너지 효과 위해 거금 주고 인수한 팬오션, 하림그룹의 새로운 희망이 될 수 있을까?

- [하림과 김홍국 회장, 지배구조를 보다_⑧하림지주] 높은 지분율로 각 계열사 지배하는 하림지주, 비일비재한 오너리스크로 ‘상처 곪다’

- [홈쇼핑 진단_③롯데홈쇼핑] 매출원가율 상승.. 재고자산 관리 문제 있나?...수익 부진에도 최근 5년 간 순이익 3배 이상 배당 지급한 롯데홈쇼핑

- [국민의 시선] 홈쇼핑업계, 매출 급감 등 생태계 변화 중