-현대백화점면세점 규모 적극 늘려야 경쟁력 높일 수 있어

[뉴스워커_진단_면세점 업계③ 현대백화점면세점] 현대백화점면세점은 2018년 서울 시내 면세점 특허를 취득하며 본격적으로 면세 사업에 뛰어들었다. 규모의 경제 특성이 담긴 면세 사업의 특징에 따라 후발 주자에도 불구 단숨에 빅 4 구도에 자리매김할 수 있었다. 여전히 초기 단계인 만큼 인테리어 등 자금이 많이 필요한 때인 만큼 부채비율 등에서 긍정적으로 평가하기 어려운 상황이다. 게다가 단기 차입금만 1301억원에 달해 건전성 지표에 적신호가 켜졌다. 또한 사업 초반이지만 점포 수가 한정적인 점 때문에 경쟁력이 높지 않다는 점도 향후 전략을 구상할 때 고려해 볼 만할 수 있다.

• 면세점 빅4 중 부채비율 업계 최고치.. 단기차입금만 1310억원

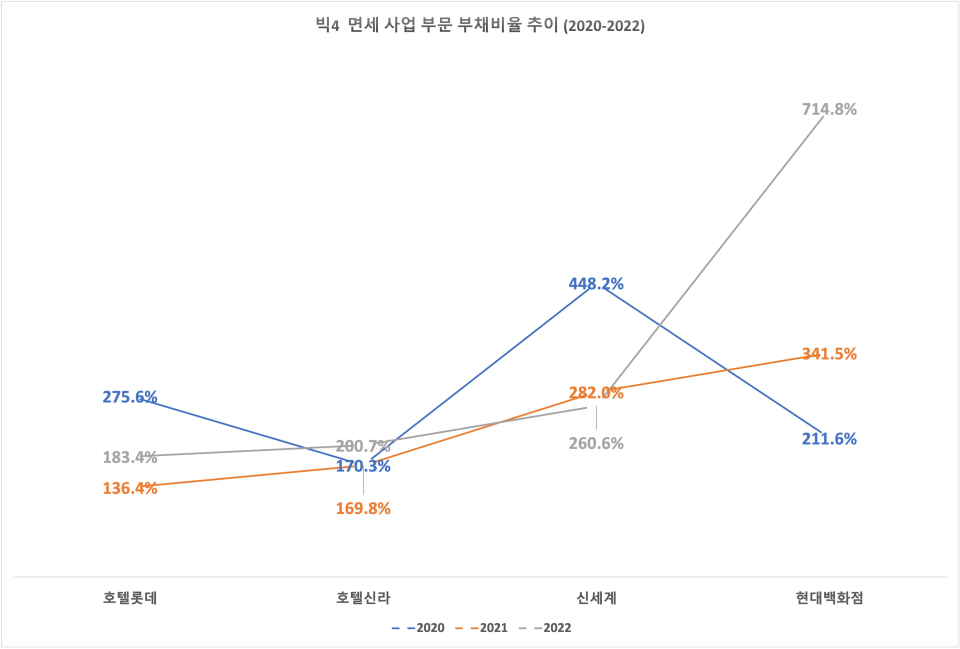

호텔롯데의 경우 면세 사업 부문의 부채비율이 2020년 275.6%였으나 이후 200% 아래로 떨어졌다. 호텔신라 면세 사업 부문의 부채비율 역시 최근 3년 간 200% 안쪽에서 형성됐다. 후발주자인 신세계와 현대백화점은 사정이 달랐다. 아무래도 초기 비용이 많이 드는 사업의 특성이 반영된 듯하다. 그러나 신세계의 경우 2020년 448.2%에서 2021년 282%로 크게 줄었으며 2022년에도 260.2%로 전년 대비 대략 22% 포인트 정도를 더 낮췄다. 현대백화점면세점의 부채비율은 2020년 211.6%로 당시 신세계보다 더 낮았지만 2021년 341.5%로 전년 대비 129.9% 포인트 늘더니 2022년에는 714.8%까지 치솟았다. 이와 같은 부채비율은 빅 4 중 가장 높은 수준으로 드러났다.

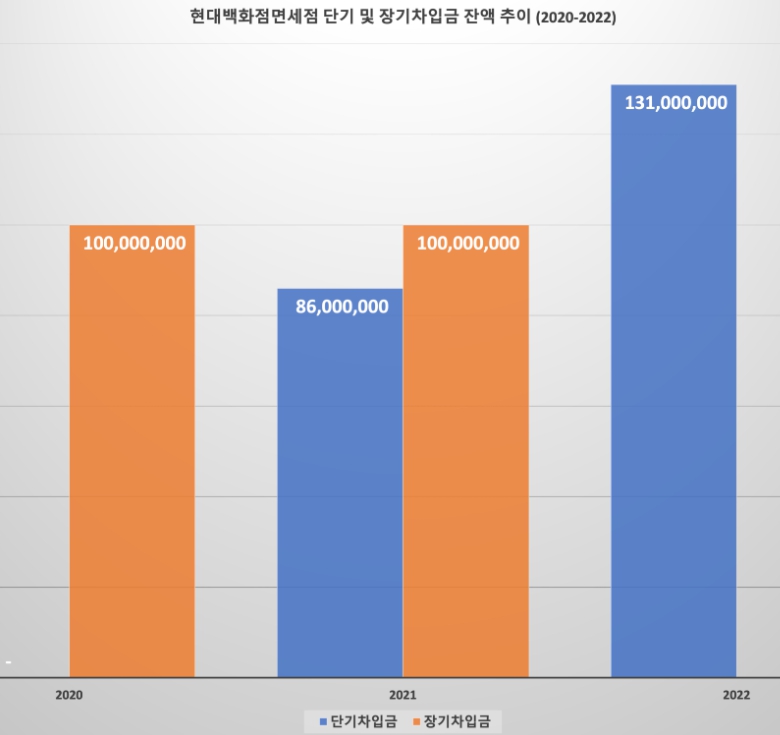

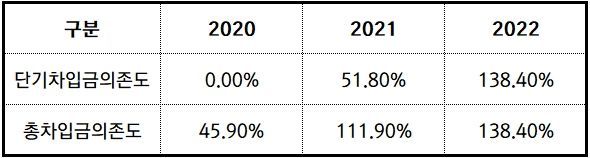

현대백화점면세점의 부채비율을 갈수록 극대화시킨 요인으로 단기차입금을 빼놓을 수 없다. 2020년만 해도 단기차입금 없이 장기차입금으로 외부 자금을 조달했다. 그러나 2021년 총 860억원의 단기 차입금을 조달하기 시작하며 재무 건전성이 악화됐다. 2020년만 해도 총차입금 의존도(총차입금/자본총계)가 단기 차입금 없이 45.9% 였으나 2021년에 들어서자마자 사정은 바뀌었다. 자본총계 대비 단기 차입금 비중만 51.8%를 차지했기 때문이다. 이듬해 단기차입금이 1310억원으로 증가하자 단기 차입금 의존도만 138.4%를 기록하며 재무 건전성 리스크는 상당히 높아졌다.

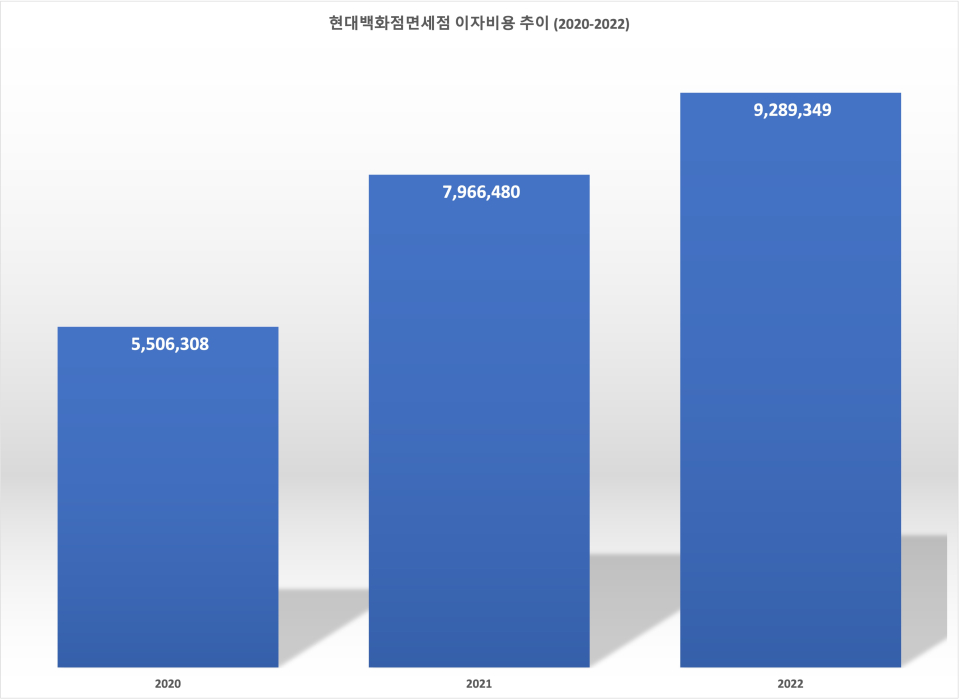

단기 차입금 외 이자 비용으로 이미 2020년 약 55억원 이상을 부담해 오고 있었다. 그러나 본격적으로 단기 차입금 규모가 상당히 커진 2021년 이후 이자 비용은 굉장히 커졌다. 2021년 차입금 외 이자 비용으로 약 90억원, 2022년에는 약 93억원으로 지출하며 면세 사업 부문의 수익성 악화에 한층 더 문제를 일으켰다.

매출 규모가 커진다 해도 각종 수수료 등으로 인한 영업이익 극대화 실패 등도 문제인데 변동금리 차입금이 2022년 910억원까지 늘어난 현대백화점면세점 입장에서 수익성 개선에 도움이 되지 못할 수 있다. 다만 현대백화점의 재무 건전성 자체는 매우 양호해 유사시 지원 가능성이 있어 재무 건전성 리스크가 어느 정도 해결의 여지는 있다.

• 후발주자인 만큼 면세 사업 부문 ‘점포 늘리기’로 경쟁력 높여야

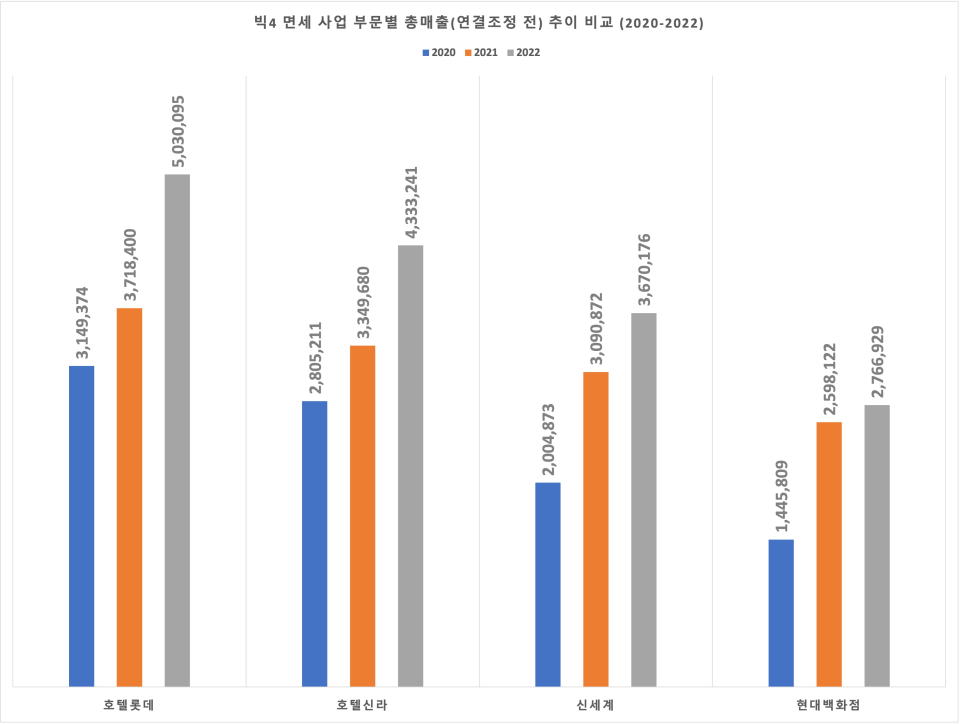

면세 사업을 시작한 지 10년도 채 되지 않은 현대백화점은 빅4에 단숨에 진입할 수 있었다. 총매출액(연결 조정 전) 기준 현대백화점의 면세 사업 부문은 호텔롯데, 호텔신라, 신세계에 이어 네 번째에 올랐다. 같은 후발 주자인 신세계 면세 사업 부문에 비해서는 매출 규모는 작은 편이다. 2022년 기준 신세계 면세 사업 부문의 총매출액은 약 3조6702억원데 반해 현대백화점의 경우 이보다 약 9032억원 작은 2조7669억원에 그쳤다. 물론 현대백화점 면세점 부문의 성장 속도는 결코 느리다고 볼 수는 없으나 경쟁사들에 비해 업력이 짧고 점포 수 등이 제한적이란 점에서는 한계에 부딪힐 수밖에 없는 상황이다.

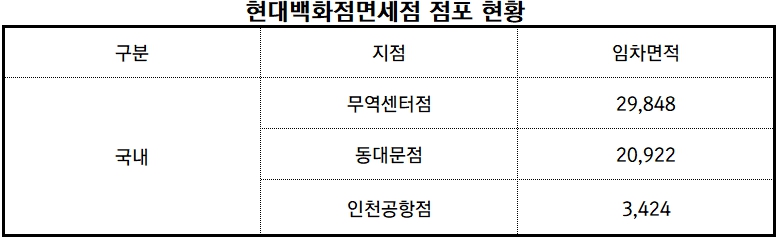

현대백화점 면세점 부문의 점포는 무역센터점, 동대문점, 인천공항점으로 단 세 개뿐이며 해외 점포는 전무하다. 면세점 부문 점유율 (매출액 기준) 1위인 호텔롯데의 경우 국내 8개, 해외 14개이며 2위인 호텔신라는 국내 5개, 해외 3개를 보유 중이다. 같은 후발 주자인 신세계의 경우 해외 점포는 없으나 국내 점포는 총 4개로 현대백화점에 한 개 더 많다. 현대백화점면세점은 공항점 비중도 적다는 점에서도 아쉬움을 자아냈다. 해외여행 수요가 늘어나는 요즘과 같은 때에 그 수혜를 누리는데 제한적이기 때문이다.

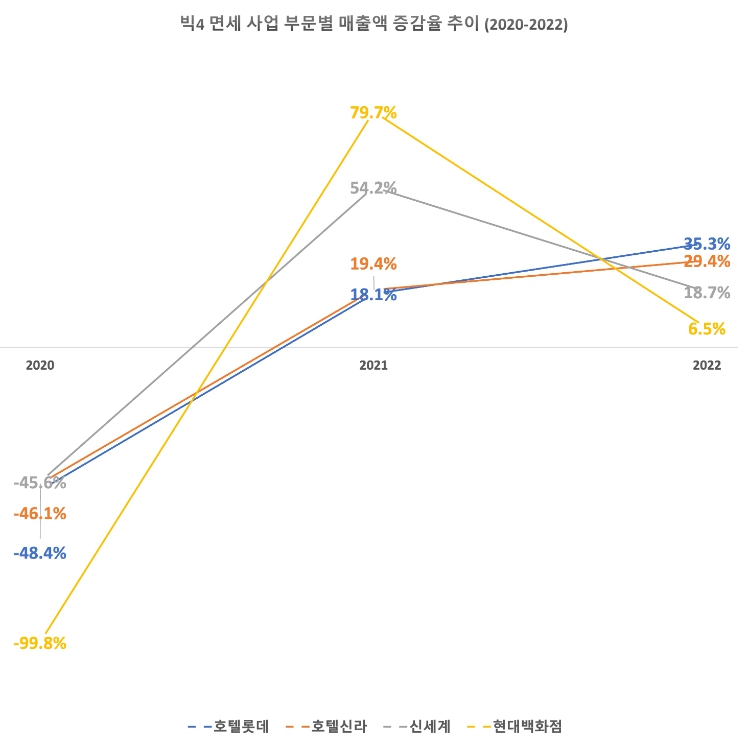

뉴스워커의 진단으로는 호텔롯데 48.4%, 호텔신라 46.1%, 신세계 45.6% 등 코로나 여파가 가장 심했던 2020년 모든 면세 업계가 매출 감소를 경험했다. 업계 전반젖ㄱ으로 전년 대비 매출이 줄었는데 현대백화점의 경우 감소율이 99.8%에 이르렀다. 면세 사업을 시작한 지 약 2년 만에 큰 시련을 겪은 셈이다. 반면 2021년에는 업계 중에서도 매출액증가율이 79.7%로 제일 높아 눈길을 끌기도 했다. 그러나 2022년에 들어서자 직전 사업연도 대비 매출액증가율이 6.5%에 불과했다. 반면 호텔롯데 35.3%, 호텔신라 29.4%였으며 같은 후발 주자인 신세계 역시 18.7%로 현대백화점과는 확연한 차이를 보이고 있다. 성장성을 더 극대화할 수 있는 전략이 뒤따라야 경쟁력을 제고하는 발판을 마련할 수 있을 것이라는 게 뉴스워커의 진단이다.

관광객 수가 더 늘고 해외 여행에 대한 수요가 코로나 이전 수준으로 되돌아올 것으로 예상되며 면세점 업계도 매출 정상화 등을 기대하고 있다. 특히 현대백화점이 인천공항의 10년 사업권 낙찰 후보권에 올라 자칫 업계 순위마저 변동될 수 있다. 그러나 해당 사업을 시작한지 얼마 되지 않은 데다 수수료, 임대료 등 비용 부담이 만만치 않다는 점에서 현대백화점면세점의 성공적인 전략 구상에 이목이 집중된다.