[ㄴㅅㅇㅋ_신한금융을 보다: 신한금융투자 편] 1973년 효성증권으로 시작해 쌍용그룹의 경영권 인수 후 2002년 신한금융지주가 인수하며 2009년 현재의 사명 신한금융투자(대표: 이영창)로 바뀌었다. 훈풍을 타고 초대형 IB로써 도약하는 듯했으나 사모펀드 사태로 이미지 타격은 물론 큰 위기를 맞이했다. 사모펀드 사태를 수습하느라 비용 인식 등 때문에 리딩뱅크 타이틀을 넘겨주기도 했다. 신한금융투자는 그간 수익성만을 추구한 나머지 고정이하비율에서 7대증권사(KB증권, NH투자증권, 삼성증권, 신한금융투자, 하나금융투자, 한국금융투자, 미래에셋증권) 중 최하위를 차지해 자산건전성 관리에 적신호가 켜졌다. 이뿐만 아니라 신한금융지주의 전폭적인 지원에도 배당까지 줄이는 등 자본 관리에 급급한 모습을 보여 눈길을 끌고 있다.

고정이하비율 7대 증권사 중 1위, 자산건전성 하락 우려

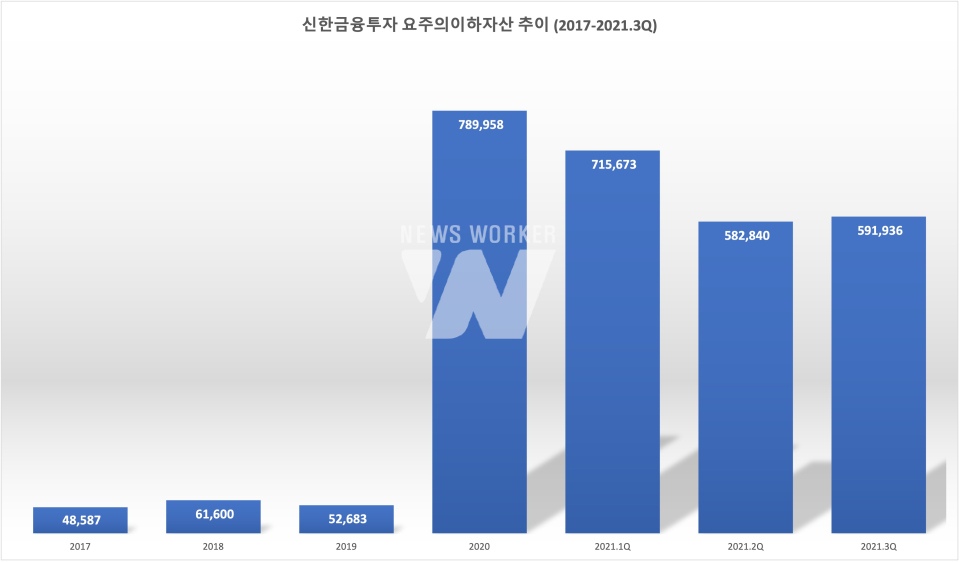

신용공여금, 미수금, 채무보증 등 무실화 가능성이 높은 요주의이하 자산을 분류한 결과 2020년을 기점으로 그 규모가 상당히 높아졌다. 2017년 약 486억원에서 2019년 약 527억원으로 소폭 상승한 것에 그쳤으나 2020년에는 약 790억원으로 전년 대비 무려 1399.5%나 증가한 것으로 드러났다. 이에 대한 지적이 이뤄지며 관리를 해 2021년 3분기에 약 592억원 정도 감소한 모습을 나타냈지만 2017년의 수치와 비교해보면 여전히 높은 것으로 나타났다.

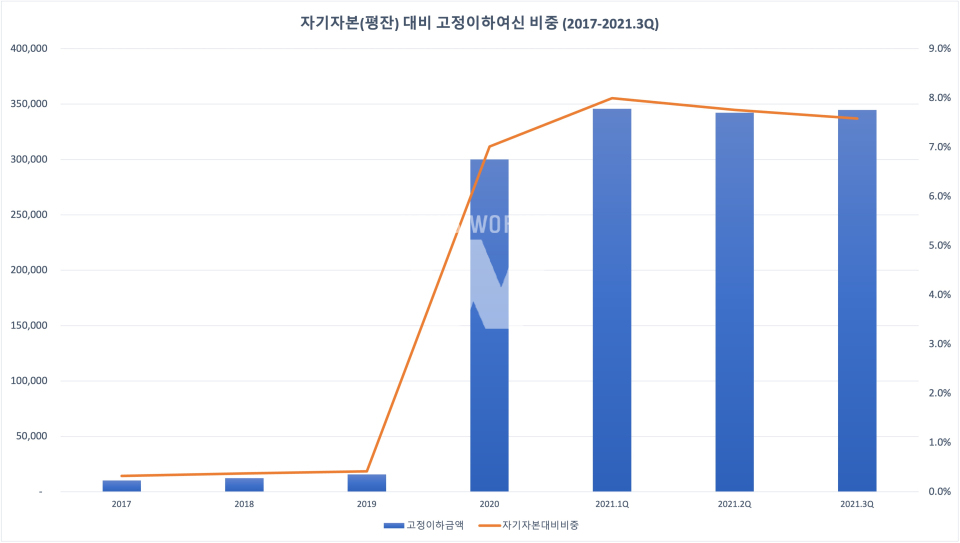

자기자본(평잔)대비 고정이하자산의 비율을 살펴보면 심각성을 다시 한번 더 짚어볼 수 있다. 2017년부터 2019년 사이 자기자본 대비 고정이하비율이 0.3%에서 0.4% 선에서 벗어난 적이 없다. 그러나 2020년 돌연 고정이하금액이 기존 156억원대에서 3000억원대로 급증하며 그 비중이 7% 이상으로 그야말로 폭등했다. 2021년 1분기에는 그 비중이 8%까지 치솟더니 조금씩 줄었으나 2021년 3분기 말 자기자본(평잔) 대비 고정이하자산의 비중은 7.6%로 아직도 높은 상태다.

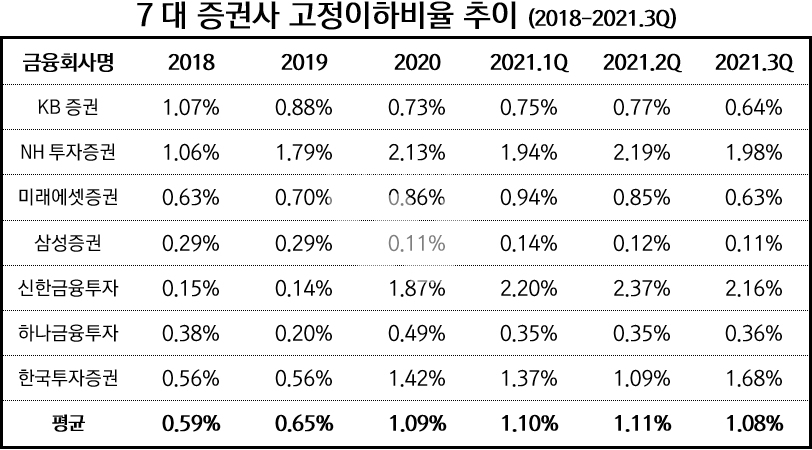

고정이하비율은 여러 증권사의 자산건전성 지표로 사용되고 있는데 7대 증권사 중 신한금융투자의 사정이 제일 좋지 않았다. 신한금융투자의 고정이하비율은 2018년 0.15%였지만 2020년 1.87%로 상승한 후 2021년에 들어 2%대로 높아지더니 그 해 3분기에는 7대 증권사들의 평균 고정이하비율에 비해 두 배에 달할 정도였다. NH투자증권과 한국투자증권 등과 같이 비중 자체가 늘어난 곳도 있지만 신한금융투자는 일곱 곳의 평균 치인 1.08%에 비해 약 2배에 이르는 2.16%를 기록해 자산 건전선 악화에 재차 우려를 표할 필요가 있다.

사모펀드 사태 후 지주사 전폭 지원에도 배당 최소화할 수밖에 없던 사정

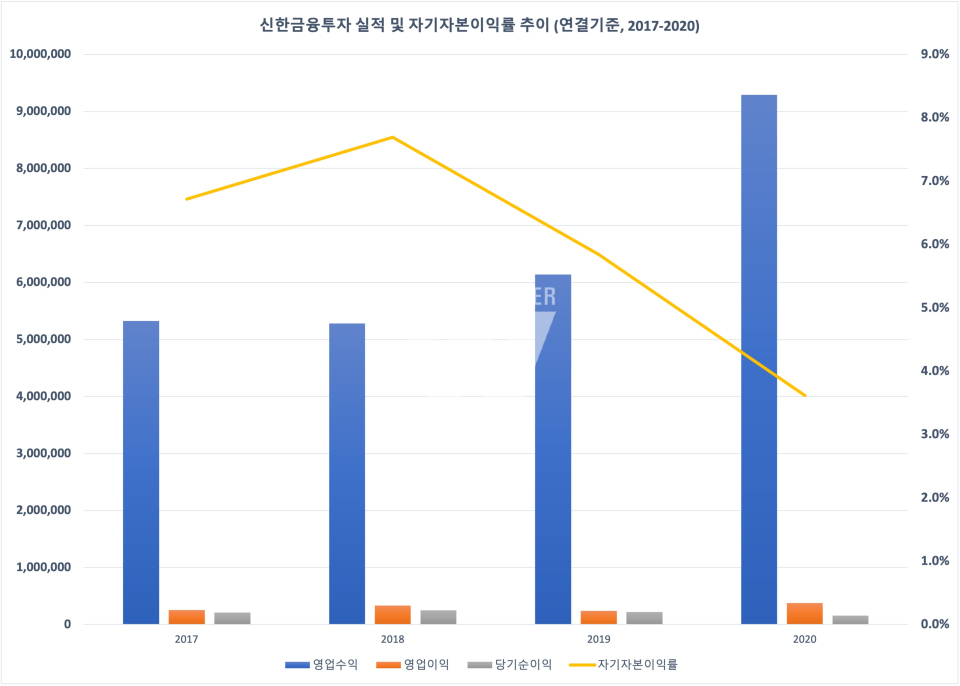

5조원대의 영업수익을 거둔 2017년, 2018년과 달리 비약적인 발전으로 2020년에는 9조원대로 성큼 뛰어올랐다. 리테일 및 WM 그룹에서의 수수료 수익 등이 크게 증가한 덕분이었다. 하지만 외형 성장에 대한 기대감도 잠시 사모펀드 사태로 영업외비용이 인식돼 순이익 규모는 줄어들었다. 독일 헤리티지 DLS 신탁상품에 약 1383억원, 라임펀드 판매로 손해를 당한 고객에 634억원, 원금 전액 반환 결정에 따라 곧장 지급될 것으로 보이는 비용으로 134억원가량이 있다. 이 때문에 순이익이 기존 2000억원대 이상으로 유지됐지만 2020년 한 차례 1545억원대로 감소했다.

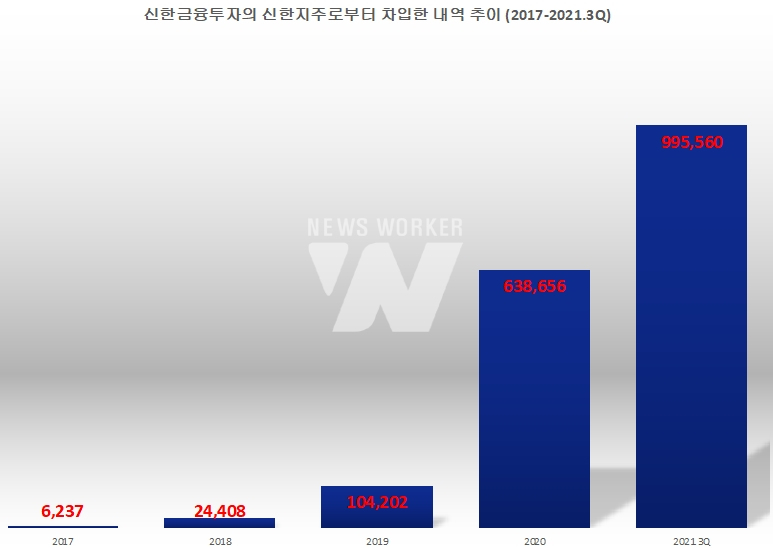

이렇게 위기를 겪은 신한금융투자는 신한금융지주로부터 금전적인 지원을 받았다. 2017년만 해도 62억원에 불과한 차입금은 이듬해 244억원 크게 올랐다. 라임사태에 연루된 이후에도 신한금융지주의 전폭적인 지원 아래 2020년에는 무려 6187억원으로 자금을 차입할 정도였다. 수차례 유상증자 등으로 자금 수혈을 받다 올해 3분기 말 차입 잔액이 9956억원으로 거의 1조원 대에 가까워졌다. 문제는 이러한 지주사 지원에도 사모펀드 사태로 인한 손실 등으로 최소한의 배당을 지급하는 것이 그칠 수밖에 없었다는 점이다.

초대형IB로 거듭나기 위해 자본 4조원의 조건에 부합하려면 영업외비용 등이 갑작스레 발생한 입장에서 이익잉여금을 기반으로 하는 배당을 실시할 수만은 없었을 것이다. 즉 각종 사태로 발생한 수척억원대의 비용 및 충당금 등을 감당하기 위해선 배당을 보류하는 쪽을 택하게 되었을 것으로 추정된다. 실제 2017년만 해도 보통주 주당 468억원, 우선주 518원의 배당금 결의로 총 1450억원의 배당이 지급됐다. 하지만 2018년 들어 보통주 주당 배당금이 64억원으로 크게 줄자 배당총액도 200억원으로 대폭 감소했다. 2019년, 2020년에는 우선주에 대해 주당 50원, 우선주2에 대해 주당 150원으로 최소배당률이 적용돼 약 74억원에 그친 배당총액만이 신한금융지주에 돌아갔다.

7대 증권사 중에서도 자산건전성의 악화 정도가 심하다는 점은 수익성만을 추구하는 전략의 영향일 수 있다. 사모펀드 사태에 금융회사로서 이미지 실추를 이와 같은 성적표는 결코 좋은 이미지를 심어줄 수 없다. 초대형 IB로 도약하기 위해서라도 단순히 수익성만이 아닌 자산건전성 강화 등을 위한 전략에 더 관심을 가져야 한다.