게임 제작사인 지금과는 달리 1994년 우표 CD-ROM 등을 판매하던 기업 청미디어로 출발한 조이시티(대표이사 조성원)는 1999년 첫 온라인 게임 ‘워바이블’과 동명의 만화를 원작으로 하는 온라인 게임 ‘레드문’을 잇따라 출시하며 1세대 게임사로 자리매김했다.

2000년 제이씨엔터테인먼트(JCE)로 사명을 변경한 뒤 2004년에는 길거리 농구 콘셉트의 온라인 스포츠게임 ‘프리스타일’을 흥행시키며 성장 궤도에 올랐고, 2008년에는 코스닥 시장에 상장하며 온라인·모바일·콘솔 전방위 서비스 체제를 구축한 게임사로서의 입지를 공고히 했다.

이후 창업주인 김양신씨가 넥슨에 지분을 매각해 한때 넥슨 자회사로 편입됐으나, 얼마 지나지 않아 국내 사모펀드 운용사 스카이레이크를 거쳐 2015년에는 엔드림이 경영권을 인수했다.

엔드림은 2015년 조성원 대표가 설립한 회사로, 전쟁 시뮬레이션 중심의 모바일 게임 개발사다. 현재 조이시티의 최대주주인 엔드림은 특수관계인과 함께 34.17%의 지분을 보유하고 있다.

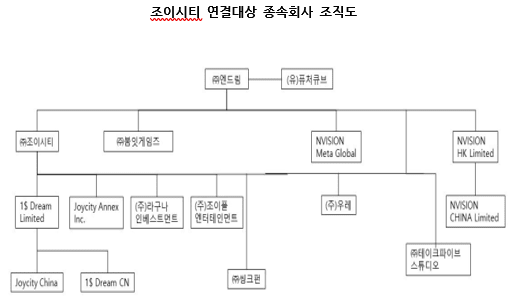

조이시티는 2024년 말을 기준으로 5개의 연결대상 종속회사가 존재하며, 그중 4개 해외 법인을 통해 중국·홍콩·미국 시장에서 현지 사업 전반을 총괄하고 있다.

2024년 연결 매출의 절반 이상을 차지한 모바일 게임 사업을 중심으로 신작 개발에 박차를 가하며 R&D(연구개발) 투자비를 42% 늘려 257억 원을 집행했다.

단기 수익성 압박 속에서도 IP 경쟁력 강화를 위한 과감한 베팅을 지속하는 조이시티는, 연내 출시를 앞둔 ‘프리스타일 풋볼2’와 후속작들의 흥행 성패에 따라 실적 반등의 분수령을 맞게 될 전망이다.

프리스타일 20년, 새로운 성장축은?···포트폴리오 확장에도 한계 뚜렷

![[단위: %] 자료 출처: 금융감독원" height="328" loading="lazy](https://cdn.newsworker.co.kr/news/photo/202505/378783_399565_1747108803.png)

조이시티는 온라인·모바일·콘솔을 아우르는 멀티플랫폼 체제와 폭넓은 장르 포트폴리오가 2024년 연결 매출의 핵심 동력으로 작용하고 있다.

대표 IP ‘프리스타일’ 시리즈는 2004년에 첫선을 보인 뒤 20년간 꾸준한 콘텐츠 업데이트와 콘솔·PC 크로스플랫폼 전개를 통해 온라인 부문 매출의 32.1%인 459억 원을 견인하며 탄탄한 생명력을 입증했다.

최근에는 언리얼5 엔진을 적용한 후속작 개발로 다변화를 시도 중이지만, 막대한 업데이트 비용과 IP 노후화에 따른 유저 피로감이 신규 유저 확보로 이어질지는 미지수이다.

모바일 부문은 751억 원(52.6%)의 매출을 기록하며 그룹의 캐시카우 역할을 담당한다. ▲군사 전략 시뮬레이션(SLG) ‘건쉽배틀: 토탈워페어’ ▲실시간 PvP 보드게임 ‘주사위의 신’ ▲블록체인 연계 ‘크립토볼 Z on WEMIX’ 등으로 장르를 확장해 프리스타일 의존도를 낮췄다.

조이시티는 모바일 부문을 통해 안정적인 매출을 발생시키고 있으나, 유사작이 난립하여 경쟁이 치열한 모바일 게임 시장 특성상 높은 수준의 마케팅 비용이 뒤따르고 있어 수익성 관리가 매번 핵심 과제로 부상하고 있다.

매출·이익 동반 추락, 비용 부담에 실적 압박

![[단위: 억 원] 자료 출처: 금융감독원" height="325" loading="lazy](https://cdn.newsworker.co.kr/news/photo/202505/378783_399566_1747108803.png)

조이시티의 실적은 2022년부터 2024년까지 뚜렷한 하향세가 진행 중이다. 매출액은 2022년 1,638억 원에서 2023년 1,496억 원으로 8.7% 감소했으며, 2024년에도 1,428억 원으로 4.6% 하락했다.

영업이익은 2022년 74억 원에서 2023년 253억 원으로 급등했지만, 2024년에는 116억 원으로 다시 절반 이하로 줄어들었다. 순이익도 2022년 32억 원 흑자에서 2023년 78억 원 흑자로 확대됐다가, 2024년에는 63억 원의 손실로 적자 전환했다.

조이시티 측은 사업보고서를 통해 2023년의 일회성 퍼블리싱 계약금 소멸과 2024년 신작 개발비 및 마케팅 비용의 대규모 증가를 실적 부진의 주요 원인으로 지목했다.

주력 IP에만 의존하면 인기가 부진하거나 특정 플랫폼 정책 변화에 크게 흔들리기 쉽다. 따라서 게임업계 전반은 수익원을 다양화함으로써 리스크를 분산하는 선택을 하는데 현재 조이시티의 실적 추세를 살펴보면 플랫폼과 장르를 늘리는 것만으로는 한계가 분명하다.

늘어난 비용이 수익성 회복으로 이어지지 못하면서, 포트폴리오를 확대하는 전략이 오히려 실적 압박을 가중시키는 셈이다.

콘텐츠 공백 가속, 개발비 회수 시점은 언제쯤?

![[단위: 억 원, %] 자료 출처: 금융감독원" height="318" loading="lazy](https://cdn.newsworker.co.kr/news/photo/202505/378783_399567_1747108803.png)

실적 부진 속에서도 조이시티는 투자에 속도를 내고 있다. 조이시티는 실적 부진에도 불구하고 미래 경쟁력 확보를 위해 투자를 대폭 늘리고 있다.

2023년 말 67억 원에 불과했던 무형자산은 2024년 말 152억 원으로 폭증했다. 상당 부분은 ‘개발 중인 기술자산’으로 분류된 신작 게임 개발비와, 2023년 말 진행된 모히또게임즈 흡수합병에 따른 영업권이다.

경상연구개발비도 2023년 181억 원에서 2024년 257억 원으로 42% 증가했으며, 매출 대비 연구개발비 비율은 12%에서 18%로 크게 뛰어올랐다. 단기 수익성 압박에도 불구하고 콘텐츠 경쟁력 강화를 위해 IP 개발에 과감히 투자한 것이다.

지난 4월 7일에 발표한 시설 외 투자에 대한 정정 공시는 조이시티의 과감한 투자에 불확실성을 부각시켰다.

2020년 7월 체결한 디즈니 IP 기반 모바일 게임 ‘디즈니 렐름 브레이커스’ 개발 계약의 투자금액 공개 시점을 당초 2025년 3월 31일에서 2026년 3월 31일까지 한 차례 연장하기로 한 것이다.

신작 출시가 계속 지연되면서, 무형자산이 대폭 늘어난 만큼 개발비 회수 시점도 늦춰지고 있다. 지난해 출시작 ‘스타시드’가 흥행에 실패한 데 이어 ‘디즈니 렐름 브레이커스’마저 공개 일정이 미뤄지면서 조이시티는 신규 콘텐츠 공백에 직면해 있다.

조이시티의 신작 부재가 장기화될수록 기존 IP에 대한 의존도가 높아지고, 업데이트만으로는 매출 유지가 어려워지는 만큼 연내 공개 예정인 ‘프리스타일 풋볼 2’에 관심이 집중되고 있다.

언리얼5 기반 크로스플랫폼 지원과 5대5 팀 대전 구조를 앞세워 e스포츠 시장까지 겨냥한 이 신작이, 조이시티의 하락하고 있는 실적을 반등시킬 분수령이 될지 귀추가 주목된다.