- 레몬헬스케어 기술특례 기반 코스닥 재추진.. HIS 락인 '강점', 성장 속도 '의문'

- 성장 스토리 매력적이지만, SaaS로 인정받기 위한 검증 남은 ‘레몬헬스케어’

![레몬헬스케어를 둘러싼 시장의 기대는 분명히 높아졌다. 반복매출 전환, 정책 모멘텀, HIS 기반 락인 구조 등은 확장성이 있는 비즈니스 모델이라는 공감대를 만들어냈다. 그러나 동시에 투자자들은 이제 스토리가 아닌 데이터와 실행 속도를...[본문 중에서]" height="762" loading="lazy](https://cdn.newsworker.co.kr/news/photo/202511/404246_435579_1764115203.jpg)

레몬헬스케어(홍병진 대표)가 기술특례 기반으로 코스닥 상장을 다시 추진한다. 2021년 상장 철회 이후 4년 만이다. 회사는 반복매출 확대와 재무 구조 정비를 내세우며 ‘첫 도전과는 다른 IPO’라는 점을 강조하고 있다. 그러나 시장에서는 이번 상장을 두고 “확장 기반 IPO냐, 아직 검증이 필요한 모델 기반 IPO냐”를 놓고 의견이 엇갈린다.

구조는 정리됐지만, 실적 신뢰는 과도기

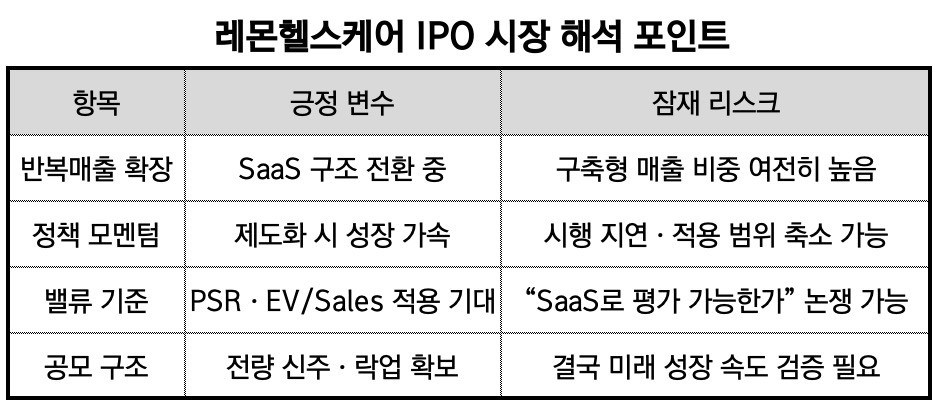

레몬헬스케어는 지난해 매출 148억 원과 영업이익 흑자를 기록하며 첫 턴어라운드를 만들었다. RCPS 전량 전환과 FI 보호예수 참여로 자본 구조 안정성과 이해관계자 정렬도 어느 정도 마무리됐다. 기술특례 IPO 가운데서도 희소한 ‘구주 매출 없음·FI 락업·전량 신주 구조’라는 점에서, 상장 목적이 엑시트가 아닌 성장 확장이라는 해석에 힘이 실린다.

그럼에도 시장에서는 아직 실적 신뢰성과 지속성에 대해 확정적 판단을 유보하는 분위기가 존재한다. 수익성 턴어라운드는 단일 연도에 그쳤고, 반복매출 구조가 완전히 정착한 사업 모델이라 보기는 어렵다는 점이 그 이유다.

현재 매출 구성에는 여전히 구축형(비반복형) 매출이 의미 있는 비중을 차지하고 있으며, SaaS기업의 핵심 지표인 MRR(월 반복매출), ARPU(고객당 평균 수익), 리텐션(고객 유지율) 등은 아직 주요 투자 지표로 공식화돼 있지 않다. 이에 대해 한 기관 투자자는 다음과 같이 평가했다. “레몬헬스케어는 명확히 ‘전환기 기업’이다. 매출 구조가 반복형으로 자리잡는 순간부터 SaaS 멀티플이 정당화될 수 있지만, 지금은 아직 검증 단계다.”

확장 스토리 vs 실행 리스크

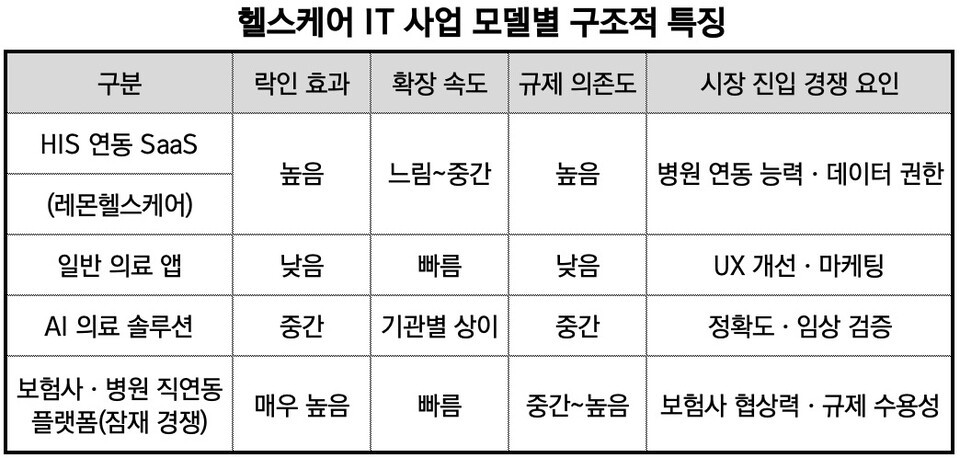

레몬헬스케어의 사업 구조는 헬스케어 SaaS 중에서도 HIS(Hospital Information System) 연동형 모델이다. 보험 자동청구 서비스('청구의 신')와 병원 모바일 운영 서비스(‘레몬케어’)가 대표적인 수익모델이다. HIS와의 깊은 연동 구조는 높은 전환 비용(Switching Cost)과 락인 효과(Lock-in)를 발생시킨다는 점에서 진입장벽 측면에서는 긍정적으로 평가된다.

그러나 이 구조가 확장 속도를 제약하는 요인으로도 작용한다. △병원마다 데이터 구조·HIS 환경이 상이하고 △의료기관 소프트웨어 도입 의사결정이 평균 가시화되기까지 6개월~2년 이상 소요될 수 있으며 △공공병원·상급종합병원·민간병원 등 의료기관 유형별 리스크·조직문화·IT 거버넌스가 다르다. 즉, ‘도입되면 오래 쓰이지만, 도입되기까지 시간이 오래 걸리는 시장’이라는 점이 구조적 특성이다. 여기에 업계에서는 또 다른 변수로 병원의 자체 개발 전략과 대형 SI업체(삼성SDS, LG CNS 등)의 진입 가능성을 들고 있다. 특히 의료 마이데이터·전자처방전·실손보험 청구가 표준화될 경우, 대형 시스템 연동 사업자나 보험사-병원 직연동 플랫폼이 등장할 가능성도 배제할 수 없다.

정책의 양면성, 성장 촉진인가, 불확실성인가

정책 환경 역시 기회와 리스크가 공존한다. 간편 실손보험 자동청구 의무화, 의료 마이데이터 확대, 전자처방전 도입 등은 시장 확장을 촉진할 수 있다. 하지만 이러한 정책 중심 사업 구조에 대해 다음과 같은 우려도 나온다. △정책 시행 시기 불확실성 △적용범위(의무 -> 권고 가능성) 변화 △의료기관별 데이터 주권 논쟁 △개인정보 보호법(PIPL·GDPR) 해석 차이, 즉, “정책이 시장을 만든다”는 구조는 ‘정책 속도가 매출 속도를 결정하는 비즈니스’라는 의미이기도 하다. 한 ECM 심사역은 이렇게 말했다. “정책 수혜 산업은 성장 속도가 빨라지기도 하지만, 정책이 늦어지면 성장도 같이 늦춰진다. 투자자는 성장 스토리뿐 아니라 ‘시차 리스크’도 감안해야 한다.”

시장 친화적 구조, 그러나 밸류 논점은 남는다

레몬헬스케어가 제시한 공모 구조는 시장 친화적이라는 평가가 많다. 전량 신주 발행, FI 보호예수 참여, 구주 매출 배제 등은 시장에서 선호되는 조합이다. 기관투자자 입장에서는 상장 직후 매도 압력이 거의 없다는 점, 기업 입장에서는 조달 자금이 전량 성장 전략에 투입된다는 점이 긍정적으로 작용한다. 기술특례 상장 기업 다수가 상장 직후 유통물량 부담으로 주가 변동성을 겪은 사례가 있었던 만큼, 이번 구조는 “심리적 방어막” 역할을 할 수 있다는 평가다.

다만, 구조가 깔끔하다고 해서 밸류에이션 협상도 자연스럽게 정리된다는 의미는 아니다. 시장에서는 레몬헬스케어를 어떤 유형의 기업으로 볼 것인지에 따라 밸류 기준이 크게 달라질 수 있다는 점을 유의하고 있다.

밸류에이션이 향후 가장 큰 논쟁 지점

투자은행·기관투자자·벤처캐피털 간 논의에서 가장 빈번하게 등장하는 질문은 다음이다.

“레몬헬스케어를 진짜 SaaS로 평가할 수 있는가?”

SaaS 기업으로 인정받는 순간, PSR 또는 EV/Sales 기반 멀티플이 적용될 수 있고, 정책 모멘텀과 시장 독점성 가설이 밸류 프리미엄 요인으로 작용할 수 있다. 반대로 “병원 시스템 구축형 업체”로 평가된다면, 기존 의료 IT SI 기업과 동일한 밸류에이션 범위에 갇힐 가능성도 있다.

즉, 밸류 계산 방식은 단순 회계적 관점이 아니라 비즈니스 모델 정의(Business Classification)에서 출발하는 구조다. 한 ECM 심사역은 이를 다음과 같이 해석했다. “이번 딜은 DCF나 멀티플보다 먼저 BM에 대한 정의가 이뤄져야 한다. 레몬헬스케어가 과연 ‘SaaS로서 성장하는 기업인지’, 아니면 ‘의료 IT 구축형 기업에서 SaaS로 전환 중인 과도기 기업인지’가 밸류를 결정할 것이다.”

기대와 보수적 관망의 공존

현재 수요예측 테이블에서는 “준비된 IPO”라는 견해와 “아직 검증할 포인트가 더 남아 있다”는 평가가 동시에 존재한다. 긍정론자는 다음 요소를 근거로 든다.

△ 병원과 보험사를 잇는 의료 데이터 기반 플랫폼 구조 △정책 수혜 가능성 △락인 효과가 큰 HIS 연동 구조 △시장 독과점 초기 라인업(First Mover Advantage)

반면 신중론자는 다음 지점을 지적한다. △반복매출이 아직 전사 매출의 주력 구조가 아니라는 점 △KPI(ARPU·Retention·Transaction Growth)의 공개 범위가 제한적이라는 점 △매출 성장 속도에 대한 예측 가능성이 낮다는 점 △정책 시차가 길 경우 투자 회수 기간도 지연될 수 있다는 점 등 따라서 시장에서는 이번 IPO를 “확정된 성장 스토리”보다는 “전환 과정에 있는 기업에 베팅하는 구조”로 해석하는 경향이 나타난다.

기대는 커졌고, 증명은 이제부터다

레몬헬스케어를 둘러싼 시장의 기대는 분명히 높아졌다. 반복매출 전환, 정책 모멘텀, HIS 기반 락인 구조 등은 확장성이 있는 비즈니스 모델이라는 공감대를 만들어냈다. 그러나 동시에 투자자들은 이제 스토리가 아닌 데이터와 실행 속도를 요구하고 있다.

반복매출 비중 확대, KPI의 투명한 공개, 고객 리텐션 구조, 병원군 확장 속도 등이 밸류에이션의 핵심 판단 기준이 될 전망이다. 결국 시장이 확인하고 싶은 질문은 “레몬헬스케어는 이미 SaaS 기업인가, 아니면 SaaS가 되기 위해 검증을 진행 중인 기업인가.”이다. 이 질문에 대한 답을 얼마나 빠르고 명확하게 제시하느냐가 향후 주가 흐름과 멀티플을 결정할 것이다. 이번 IPO는 출발점이 아니라 시험 무대이며, 기대는 커졌고 증명은 이제부터다.