![2025년 들어 엑스페릭스는 상한가 랠리, 대형 글로벌 IT 기업을 상대로 한 특허 소송 합의, AI·신소재 스토리로 투자자의 관심을 집중시켰다. 그러나 화려한 헤드라인 뒤편에 자리 잡은 것은 반복되는 적자, 잦은 유상증자와 전환사채, M&A 후폭풍 등 구조적 리스크로, ‘성장 스토리’와 ‘재무 현실’의 괴리를 짚어보는 작업이 필요하다. [본문 중에서]" height="762" loading="lazy](https://cdn.newsworker.co.kr/news/photo/202511/404117_435385_1764045003.jpg)

엑스페릭스(대표이사 윤상철)는 지문인식·전자여권 판독 등 ID·보안 솔루션을 기반으로 성장한 코스닥 상장사로, 2023년 사명 변경 후 ‘디지털 신원·AI 융합 플랫폼’ 기업을 표방하고 있다.

최근에는 특허 수익화(인텔렉추얼디스커버리), 열관리 소재(XCM), 라이프스타일·콘텐츠 플랫폼(XPLUS) 등으로 포트폴리오를 넓히며 지주사형 구조를 만들어 가고 있으나, 이는 동시에 투자금 회수 지연과 재무 레버리지 확대 가능성을 키우는 양날의 검이기도 하다.

2025년 들어 엑스페릭스는 상한가 랠리, 대형 글로벌 IT 기업을 상대로 한 특허 소송 합의, AI·신소재 스토리로 투자자의 관심을 집중시켰다. 그러나 화려한 헤드라인 뒤편에 자리 잡은 것은 반복되는 적자, 잦은 유상증자와 전환사채, M&A 후폭풍 등 구조적 리스크로, ‘성장 스토리’와 ‘재무 현실’의 괴리를 짚어보는 작업이 필요하다.

외형 성장과 수익성 악화의 구조적 괴리

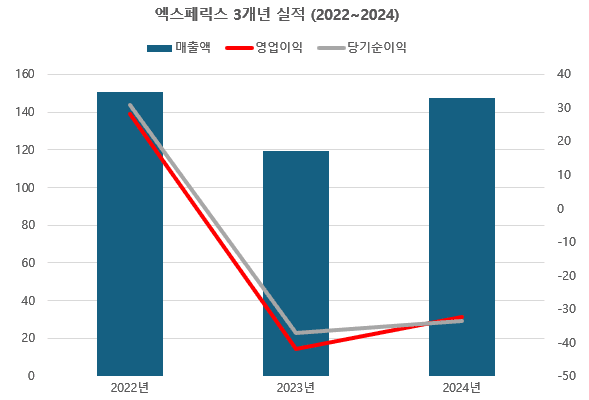

엑스페릭스의 최근 3년간 실적을 보면 외형과 수익성의 엇갈림이 눈에 띈다. 매출은 2022년 151억 원에서 2023년 119억 원으로 주춤했다가 2024년 147억 원으로 회복해, 외형만 놓고 보면 ‘일시적 조정 후 성장 재개’로 읽힌다.

하지만 영업이익은 2022년 28억 원 흑자에서 2023년 -42억, 2024년 –32억 원으로 2년 연속 큰 폭의 적자를 기록해, 매출 증가가 곧 수익성 개선으로 연결되지 않는 구조적 문제를 드러낸다. 당기순이익도 같은 흐름으로 2022년 31억 원 흑자에서 2023년 -37억, 2024년 –34억 원으로 돌아서며, 투자·M&A·평가손실 등 비영업 요인이 적자 확대에 기여했을 가능성을 시사한다.

즉 ‘체질이 좋아졌기 때문에 비용을 투자한 것’이라기보다는, 아직 핵심 사업의 영업 레버리지가 충분히 확보되지 않은 상태에서 신사업·자회사 투자까지 얹어져 손익이 흔들리는 전형적인 과도기 국면으로 볼 수 있다.

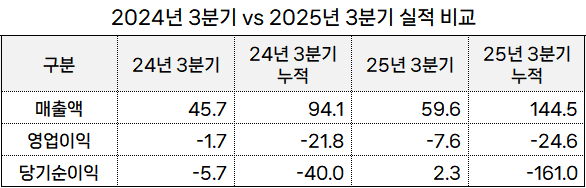

2025년 3분기 실적을 2024년 3분기와 비교하면 이러한 딜레마가 더 선명해진다. 2025년 3분기 단일 분기 매출은 59.6억 원으로 전년 동기 45.7억 대비 30% 넘게 늘었고, 누적 매출도 144.5억 원으로 이미 2024년 연간 매출을 상회하며 외형 성장만큼은 분명하다.

그러나 같은 기간 분기 영업손실은 –1.7억에서 -7.6억 원으로 확대되어, 매출 증가에 비해 판매관리비·연구개발비가 더 빠르게 늘었음을 의미하고, 누적 영업손실도 –24.6억 원으로 여전히 깊은 수렁을 벗어나지 못했다.

2025년 현재 엑스페릭스는 ‘매출은 빠르게 늘지만 영업이익은 아직 마이너스’라는 성장주 초기 패턴을 보이고 있어, 투자자는 밸류에이션을 산정할 때 장밸류(스토리)보다 단밸류(현금창출력)에 더 높은 가중치를 둘 필요가 있다.

반복되는 증자와 자회사 리스크가 드러낸 ‘외부자본 의존 성장’

엑스페릭스는 2024년에 이어 올해 2월 운영자금 등을 명목으로 약 50억원 규모의 제3자배정 유상증자를 결정해, 특수관계인 투자조합에 166만여 주를 발행했고, 1주당 발행가액은 3,011원으로 공시됐다.

연속된 증자는 단기적으로 유동성 확보에는 도움이 되지만, 기존 주주 입장에서는 지분 희석과 주당가치 저하로 이어질 수 있고, 반복될 경우 ‘내부에서 충분한 현금창출이 이뤄지지 않아 항상 외부자금에 의존한다’는 부정적 시그널을 줄 수 있다.

또한, 엑스페릭스는 자회사 XPLUS 인수 과정에서 2024년부터 2025년까지 총 70억 원 이상을 출자·대여 형태로 투입해 왔는데, 2025년에는 XPLUS 매각 및 재편 과정이 매끄럽지 않다는 비판이 제기됐다.

이는 비상장사 가치평가와 구조조정 과정에서 엑스페릭스가 사실상 ‘소방수’ 역할을 떠안으면서, 투자자금 회수(엑시트)와 주가 부양이라는 애초 목표와 달리 추가 자금 부담과 회계적 불확실성을 초래했다는 지적이다.

결국 엑스페릭스의 성장 스토리는 상당 부분 외부 자본에 기대어 추진되고 있으며, 이 과정에서 기존 주주의 희석과 재무 안정성 악화 가능성이 상존한다고 평가할 수 있다.

특허 소송·신사업 이슈... 대형 이벤트의 양면성

2025년 10월, 엑스페릭스 자회사 인텔렉추얼디스커버리(ID)의 특허 소송이 글로벌 빅테크 기업 아마존과 합의로 마무리되었다는 소식은 시장을 크게 자극했다. ID는 아마존의 AI 플랫폼 ‘알렉사’가 음성인식 및 IoT 관련 핵심 특허를 침해했다며 소송을 제기했고, 약 1년여의 법적 공방 끝에 수백만 달러 규모로 추정되는 합의금을 받았다는 평가가 나오면서, 엑스페릭스의 특허 수익화 전략에 대한 기대감이 단기적으로 폭발했다.

그러나 이 합의의 구체적인 조건과 금액은 비공개이며, 일회성에 그칠 수 있다는 점이 문제이다. 더 나아가 ID는 애플 ‘시리’와 구글 음성인식·스마트홈 제품, 포드 등 다른 글로벌 기업들을 상대로 추가 소송을 제기하며 전선을 확대하고 있어, 향후 수년간 막대한 소송 비용과 시간·경영자원의 분산이라는 역효과를 불러올 수 있다.

국내 데이터센터 화재 사고 이후 엑스페릭스의 자회사인 XCM이 UPS 배터리용 첨단 열관리 소재 기술로 주목받고 있으며, 이를 AI 시대 ‘국가 인프라 안전’ 해결책으로 포지셔닝하고 있다. 하지만 현재까지는 상용화 규모와 매출 기여도가 구체적으로 드러나지 않았고, 소재 분야 특성상 대규모 설비투자·인증·고객사 테스트 등 선행 비용이 크다는 점에서 단기간에 모회사 손익을 견인할 확실한 카드라고 보기에는 이르다.

2025년 4월 엑스페릭스는 상한가를 기록하며 실시간 상승률 1위를 차지하는 등 극단적인 변동성을 보였다. 이는 AI·특허소송·신소재 등 화려한 키워드가 결합한 ‘테마주’ 성격이 강해졌다는 의미로, 실적·현금흐름이 아닌 이벤트성 뉴스에 따라 주가가 춤추는 구간에서는 개별 투자자들의 손익 편차가 커질 수밖에 없다.

요컨대 2025년의 특허 소송 합의·소재 기술 부각·주가 급등 등은 엑스페릭스 브랜드와 스토리를 강화했지만, 수익 구조에 대한 가시성·지속 가능성을 충분히 입증하지 못하고 있어, 이벤트 드리븐 종목이라는 비판을 피하기 어렵다.

엑스페릭스는 ID·보안 기반의 탄탄한 기술력과 자회사 네트워크를 바탕으로 AI·특허·신소재까지 스펙트럼을 넓혀 가는, 분명 흥미로운 스토리를 가진 기업이다.

그러나 2022년 이후 이어지는 영업적자, 2025년에도 반복되는 제3자배정 유상증자와 M&A 후폭풍, 빅테크 상대 특허 소송이라는 고위험 전략은 ‘성장 잠재력’만큼이나 ‘재무·지배구조 리스크’도 크게 키우고 있다.

엑스페릭스는 여전히 화려한 뉴스 헤드라인과 달리 리스크가 많은 성장주에 가깝고, 현재의 스토리 프리미엄이 어느 순간 ‘실망 프리미엄’으로 뒤바뀔 수 있다는 점을 투자자들은 냉정하게 염두에 둘 필요가 있다.