휴맥스(대표이사 정성민)는 2009년 현재의 휴맥스홀딩스로부터 인적분할되어 같은 해 코스닥 시장에 상장한 회사로, 해외 현지법인들을 판매거점으로 활용하여 수출 중심의 게이트웨이사업 등을 영위하고 있다.

최근엔 휴맥스이브이를 통해 전기차 충전, 휴맥스모빌리티의 브랜드 투루를 통해 자동차 공유 플랫폼 사업 등으로 다각화를 시도하고 있다.

최대주주는 휴맥스홀딩스로, 2024년 기말 기준 34.92%의 지분을 보유하고 있다. 휴맥스그룹은 휴맥스홀딩스를 지주회사로 두고 있으며, 휴맥스홀딩스의 최대주주인 변대규 회장이 35.68%의 지분율로 휴맥스그룹을 지배하고 있다.

정성민 대표이사는 1997년 경제학과 졸업 후 대기업 자금팀을 거쳐 2001년 휴맥스에 입사하여 재무팀과 CFO를 역임한 바 있다. 전문경영인으로서 20년 이상 재무 분야의 직책을 수행해 왔다.

내리막 걷는 매출에 적자는 계속.. 덩달아 압박받는 유동성

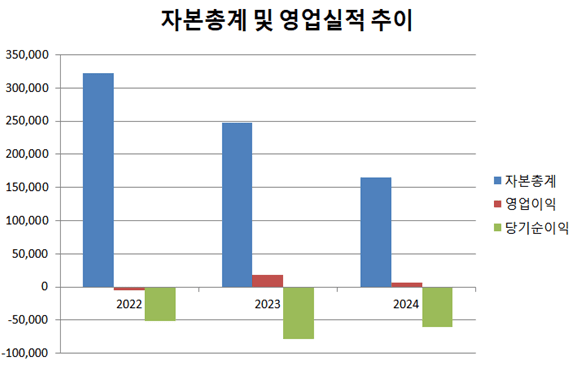

재무 현황에서 특이한 점은 2022년부터 2024년까지 지속적으로 기타자본구성요소가 감소해왔고, 이익잉여금도 3년간 대폭 감소해 자본총계가 급감했다는 점이다.

자본총계는 22년부터 24년까지 3,225억 원에서 1,654억 원으로 절반 수준까지 하락했다. 이는 장기간의 대규모 당기순손실과 자본거래 손실이 누적된 결과로 재무건전성과 배당 여력, 투자 여력 전반에 부정적인 요소로 작용할 수 있다.

휴맥스는 최근 3년 동안 당기순손실이 지속되었다. 22년 511억 원, 23년 784억 원, 24년 609억 원으로, 3년 누적 손실만 1,900억 원에 달한다.

24년 영업이익이 23년 대비 3분의 1 수준으로 줄었음에도 흑자를 기록했으나, 금융비용, 법인세, 관계기업 투자손실 등 그 외의 비용이 여전히 영업이익을 상회하며 순손실의 요인으로 작용했으며, 중단영업손익도 꾸준히 발생하고 있다.

24년 기타손실은 195억 원, 금융원가는 740억 원에 달하고, 이는 기타이익 110억 원과 금융수익 542억 원을 크게 초과한다. 62억의 영업이익보다 비영업손실이 더 큰 구조의 지속은 실질적인 이익 창출 능력이 크게 저하되었다는 것을 보여준다.

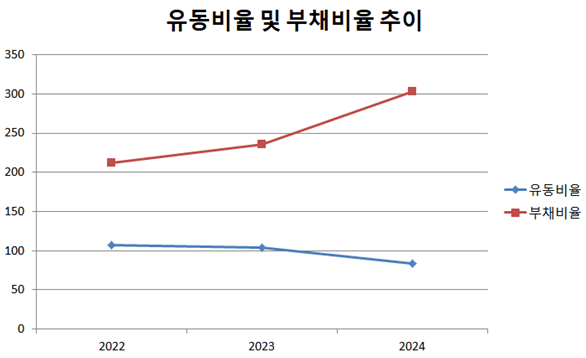

이전 2년 간 3백 억 원대에 머물던 유동성사채는 2024년 580억 원으로 뛰어올랐고 유동성전환사채도 106억 원 가량 있다. 유동비율도 22년엔 106.7%, 23년엔 103.9%로 줄었다가 24년엔 84%를 기록하며 100% 아래로 떨어져 하락세를 보이고 있다.

부채총계는 자기자본의 세 배를 넘어서며 부채비율이 300.7%를 기록했다. 23년 235.8%, 22년 212.4%로 상승세를 보이고 있어 더 오를 가능성이 있다. 이는 단기 채무 상환에 필요한 유동성은 늘어나는데에 반해 그 역량은 악화되고 있어 신용도 등 외부차입 여력에도 영향을 줄 수 있다.

기술력 필요함에도 연구개발 투자 감소..다각화 시도 관계회사는 오히려 부담으로

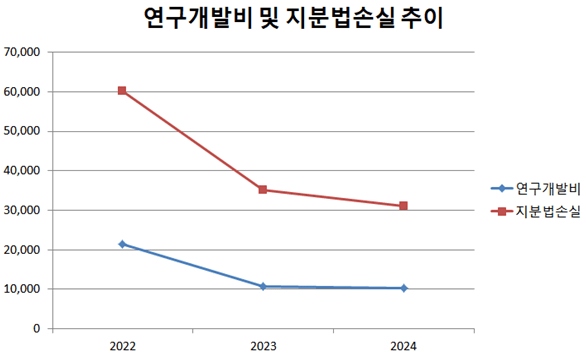

휴맥스는 빠르게 변하는 게이트웨이 시장에서의 주요 경쟁요인과 차량용 안테나 사업에서의 경쟁 우위로 기술력을 꼽고 있으나 연구개발비 투자는 하락 추세다.

연구개발비용은 22년 215억 원에서 23년 108억 원, 24년에는 103억 원으로 감소했으며, 매출 대비 비율은 동기간 3.12%에서 1.92%로 하락했다. 이러한 추이는 기술기반 기업으로서의 장기적 기술 경쟁력 유지에 불리한 요소가 될 수 있다.

휴맥스는 46개에 달하는 비상장 기업에 출자하고 있다. 23년 제인테크의 파산으로 인해 55억 원의 매출채권 및 기타채권에 대해 전액 대손처리를 했으며, 24년 지분법손실이 3백 억원대, 지분법 자본변동으로 인한 기타포괄손익 손실액도 매년 십 수억 원씩 발생하고 있다.

수많은 관계기업에 대한 보다 철저한 관리와 건전성 확보가 필요할 것으로 보이는데 이 회사들을 통해 다각화와 새로운 사업을 시도하고 있으나, 그동안의 실적 추이를 감안할 때 이들이 단기간 내에 자리 잡을 수 있을지는 회의적이다. 실적이 뒷받침되지 않은 확장 전략은 오히려 재무구조에 부담을 더할 위험이 크다.

경영진은 휴맥스 외에도 다수의 계열사에서 이사로 등재되어 있다. 2024년 기말 기준 변대규 이사회 의장은 세 개의 계열회사에서 대표이사 또는 사내이사로 상근 중이고, 정성민 대표는 11개 회사에서 사내이사 내지 비상무이사로 관여하고 있다.

이는 개별 회사의 독립성을 저해하고 개별 회사의 실적에 대한 책임소재 파악을 어렵게 할 수 있다. 휴맥스는 내부 정보 관리규정을 통해 내부자 거래를 규제하고 있으나, 연결대상 종속기업이 많고 거래관계도 많이 얽혀 있어 내부거래에 대한 관리가 더욱 중요하다.

휴맥스는 대규모 손실과 낮은 유동성으로 재무적 문제를 가지고 있고, 많은 관계회사는 부담을 더하고 있다.

확장을 위해 기술이 필요함에도 연구개발 투자는 줄어들고 있으며, 겸직 구조로 내부통제나 책임소재는 불명확해 보인다. 휴맥스가 영업실적과 재무구조를 재정비하고 그룹 차원의 다각화를 이뤄낼 수 있을지 지켜봐야 하겠다.