![최대주주 빅튜라의 대주주는 JKL사모펀드로, 그의 업무집행자인 JKL파트너스에게 자산 운용을 맡기고 있다. JKL은 2019년 롯데손해보험 인수 후 기업가치 제고 작업을 거쳐 매각을 추진하려고 했으나, 매각 과정이 난항을 겪으며 장기화되고 있다. [본문 중에서]" height="762" loading="lazy](https://cdn.newsworker.co.kr/news/photo/202507/387859_412220_1753158603.jpg)

롯데손해보험(대표이사 이은호)은 1946년 5월 설립된 유서 깊은 손해보험사로, 화재·해상·자동차·재보험·제3보험 등 손해보험업 전반의 다양한 상품을 취급하고 있다.

1971년 유가증권시장에 상장된 롯데손해보험은 2019년 빅튜라 유한회사가 최대주주로 등장한 이후 대표이사가 수차례 변경되다가 현재는 2022년 선임된 이은호 대표이사가 직책을 유지하고 있다.

이은호 대표는 1974년생으로 고려대학교 전기공학과 및 인시아드(INSEAD) MBA 출신이며, 삼성전자, 올리버와이만, AT커니, PwC컨설팅을 거친 금융·컨설팅 전문가로서, 2019년 롯데손해보험에 합류했고, 2019년 상무, 2022년 대표이사에 취임한 후 2024년 연임되었다.

등락 큰 영업실적.. 포트폴리오, 언더라이팅 등 쇄신 의지

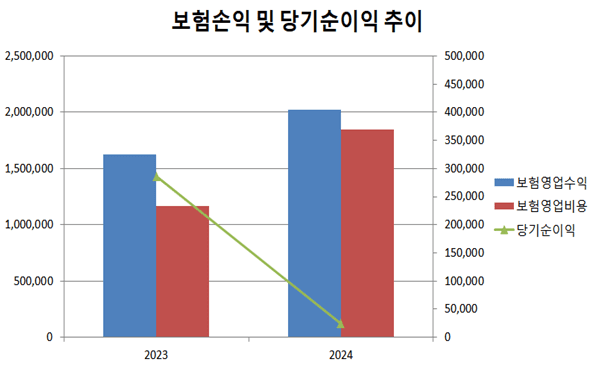

2024년의 보험영업수익은 2조 243억 원, 보험영업비용 1조 8,465억 원으로 보험손익 1,778억 원의 흑자를 실현했다. 그러나 투자손익이 1,468억 원의 손실을 기록하며 영업이익은 3,754억에서 311억 원으로 줄었다.

이에 당기순이익도 2,856억에서 242억 원으로 90% 이상 급감했다. 롯데손해보험은 이를 일시적 손실이라고 밝혔다.

25년 1분기에는 반대가 되어 보험손익은 112억 원 적자를 기록하고, 투자손익이 243억 원 이익을 기록해 이를 상쇄하며 113억 원의 분기순이익을 기록했다. 이는 전년 동기의 340억 원보다 줄어들어든 수치로, 안정적 이익이 이어지지 못하고 있음을 알 수 있다.

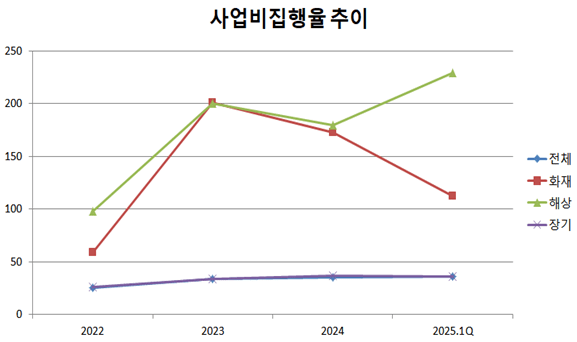

사업비율에서도 문제가 드러난다. 종목전체의 사업비집행율은 2022년 25.38%에서 23년 33.36%, 24년 35.6%, 25년 1분기 35.72%로 서서히 오르고 있다.

특히 화재보험의 사업비집행율이 동기간 최고 201.34%에서 25년 1분기 112.38%로 내려온 것에 반해 해상보험은 229.51%로 최고점에 달해, 실질적으로 적자를 야기하는 비효율적인 계약이 존재함을 알 수 있다.

이는 언더라이팅을 통한 리스크 관리와 수지 분석이 역량에 의문이 제기되는 부분이다. 롯데손해보험은 언더라이팅 강화를 통해 질적 성장 기반을 마련하고 있다고 밝혔다.

현재 이은호 대표는 포트폴리오를 재정비해 장기보장성보험 판매에 주력하고 있다. 안정적인 보험계약마진 확보를 통해 수익성을 제고하고, 자동차보험은 머신러닝을 바탕으로 손해율을 낮추는데에 힘쓰고 있다.

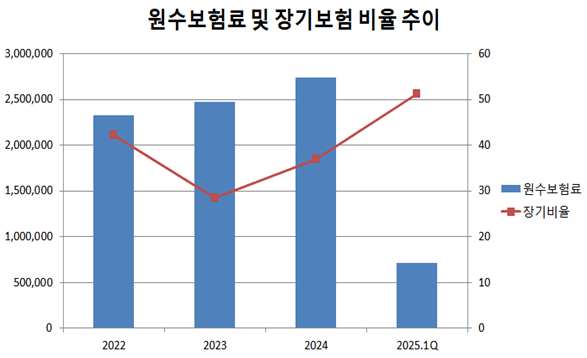

이에 장기보장성보험 원수보험료는 꾸준히 성장하고 있는데 2025년 1분기 원수보험료는 전년 동기 대비 6% 성장한 7,115억 원을 기록했으며, 특히 장기보험이 6.8% 성장하며 이를 견인했다.

퇴직보험, 퇴직연금의 특별계정을 포함한 전체 원수보험료 중 장기보험 비중은 2024년 36.9%로 가장 높았는데, 25년 1분기엔 51.2%로 절반을 넘겼으나, 보증보험과 화재보험의 실적은 0.0%대로 극히 미미했다.

기약 없는 매각, 내려오는 킥스 비율에 신용 흔들려.. 자본 확충 나설까

최대주주 빅튜라의 대주주는 JKL사모펀드로, 그의 업무집행자인 JKL파트너스에게 자산 운용을 맡기고 있다. JKL은 2019년 롯데손해보험 인수 후 기업가치 제고 작업을 거쳐 매각을 추진하려고 했으나, 매각 과정이 난항을 겪으며 장기화되고 있다.

현재는 인수를 원하는 측이 나서기를 기다리고 있는 매물로 나와 있는 상태이다. 부실한 회사를 한시적으로 관리하는 가교보험사 등의 아이디어에도 MG손해보험, KDB생명 등 보험회사의 매각이 좀처럼 이루어지지 못하고 있는 가운데 롯데손해보험을 다를 것인지 지켜봐야 하는 실정이다.

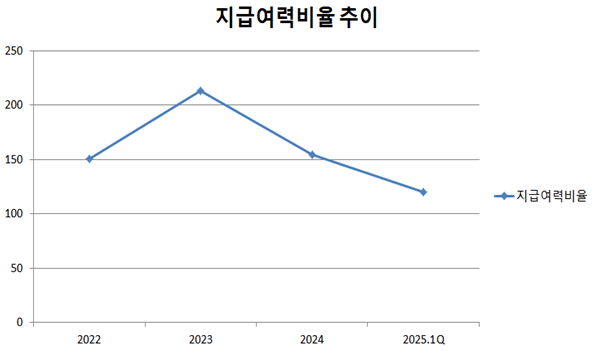

지급여력비율은 2023년 말 213.2%에서 24년 154.59%, 25년 1분기 119.93%로 급격히 하락했다. 이는 금융당국의 권고치인 150%를 하회하는 수준이며, 하락폭도 과도해 재무건전성 악화 우려가 크다.

이는 금융당국과의 마찰로도 번졌는데, 롯데손해보험이 900억 원 규모의 후순위채권을 조기 상환하기 위해 콜옵션을 행사려고 했으나 금융감독원이 K-ICS 비율이 권고치인 150%를 밑돌 우려가 있다며 이를 불허한 것이다.

이에 금융당국이 비율의 권고치를 130%로 낮추기로 하면서 긴장은 다소 완화되었으나 1분기 기준으로는 이마저도 하회하고 있어 맞출 수 있을지 현재로서는 미지수이다.

한국신용평가는 롯데손해보험의 등급 전망을 '안정적'에서 '부정적'으로 변경했다. 결국 롯데손해보험이 유상증자를 검토하고 있다는 주장이 나오자 회사는 공시를 통해 현재 자본확충 계획을 제출하기 위한 협의 중임을 밝혔다.

롯데손해보험은 오랜 업력과 큰 자산 규모에도 수익성이 흔들리고 관련 제도가 큰 폭의 변화를 맞자 이에 적응하지 못하고 불안감을 조성하고 있다.

그럼에도 디지털 전환 선도 보험사를 목표로 생활밀착형 디지털 플랫폼 ‘앨리스’와 영업지원 플랫폼 ‘원더’를 운영하고 자본확충 계획을 세우는 등 타개를 위한 의지는 이어가고 있다.

롯데손해보험이 보험업계 전반이 흔들리는 이 시기를 견뎌내고 새 주인을 찾기 위해 할 일이 많은 시점이다.