-온오프병행의 시대.. 엔데믹으로 성장 꺾일까

웅진씽크빅(이봉주 대표)은 2007년 5월 주식회사 웅진의 교육문화사업부문이 분할하여 설립된 회사로, 동월 상장한 에듀테크 기업이다. 교육서비스 및 출판업을 영위하고 있으며 2023년 3분기 기준 (주)웅진이 약 58%의 지분을 보유한 웅진의 계열사이다. 코로나19로 인해 방문학습에 직격탄을 맞은 교육업계가 AI 도입을 통해 재도약할 수 있을지에 귀추가 주목되는 가운데 가장 이른 시기에 AI플랫폼을 출범한 것으로 평가받는 웅진씽크빅이 당기순이익의 적자전환 잠정치를 공개하며 주목을 받고 있다.

2020년까지 6천억원대에 머무르던 웅진씽크빅의 매출액은 2021년 8,138억으로 뛰어오르더니 2022년 9,332억을 기록하며 최고치를 작성하였다. 다만 2월 공개된 2023년 잠정 매출액은 약 8,900억원으로 하락하였다. 영업이익은 2020년 139억원에서 2021년 두배 가까운 267억으로 뛰어올랐다. 2022년 비슷한 수준인 275억을 기록하였다가 2023년 55억으로 79.8% 감소하며 당기순이익은 2022년 31억 흑자에서 23년 327억 적자전환하였다.

웅진씽크빅은 자사 IR자료를 통해 엔데믹 시기를 대비해 오프라인 학습에 대한 선제적인 투자를 진행했으며, 이로 인한 임차료와 감가상각비가 증가, 그리고 개발비에 보수적 기준을 적용하여 일부를 영업외 비용으로 계상한 것이 급격한 영업이익 하락의 원인이라고 밝혔다. 이에따라 2023년 영업외손실은 435억으로 2022년 198억 손실에서 크게 증가하였다.

·줄어드는 연구개발비.. 에듀테크 시장 선점 가능할까

문제는 에듀테크라는 업계가 현재 과도기적인 상태에 있다는 점에서 비롯된다. 엔데믹으로 인해 오프라인 교육에 대한 투자가 늘어 영업이익이 감소할 수 있다. 그러나 저출생으로 인해 학령인구가 유래없이 빠르게 감소하고 있는 가운데 해당 투자가 지속성이 있는지에 대해선 다소 회의적이다. 심지어 영업이익을 80% 가까이 헌납할 정도의 파급력이 있는 투자였다면 더욱 그러하다. 결국 오프라인에서 온라인으로 전환되던 2019년 <스마트 올>이라는 생성형 AI 기술을 접목한 플랫폼 출시로 에듀테크 기업으로 각광받아 팬데믹 시기 매출 성장을 이루었지만, 엔데믹으로 이어지는 시대 역행적인 움직임이 비용을 증가시켰다고 볼 수 있다. 이에 현재 온오프라인 교육 양쪽으로 비용이 들어가는 상황이 된 것이다. 이와 같은 상황이 단기적으로 끝난다면 괜찮겠지만 23년의 매출이 감소했다는 사실과 연구개발비의 축소는 장기적 성장에 악영향을 끼칠 수 있다.

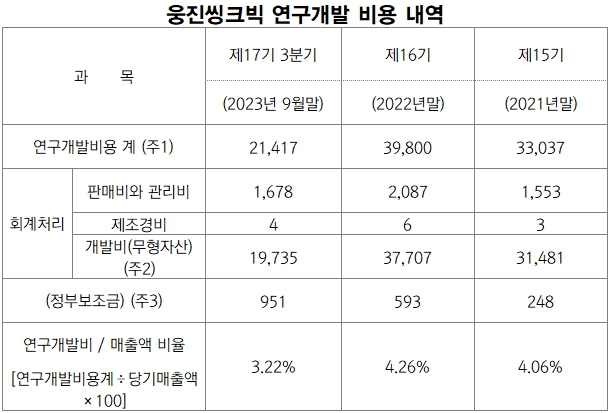

웅진씽크빅의 연구개발비는 2020년 236억에서 2021년 330억, 2022년엔 397억으로 증가하였으나 2023년 4분기의 지출은 전년 동기대비 53억 감소했다고 밝혔다. 매출액 대비 연구개발비는 2020년부터 2022년까지 3.65%에서 4.26%로 증가하였으나 2023년 3분기 3.22%로 내려왔다. 웅진씽크빅 측은 투자개발비의 효율화를 위해 현재의 규모를 유지할 것이라고 밝혔다.

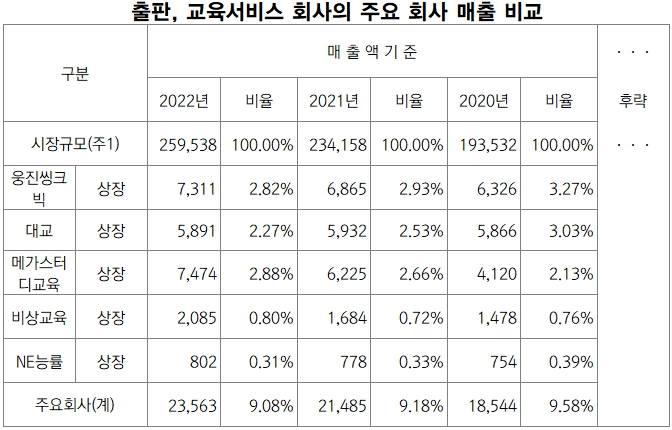

영업이익과 연구개발비의 축소가 더욱 뼈아픈 이유는 현재 업계의 경쟁이 치열하기 때문이다. 시장규모는 갈수록 커지는 가운데 매출액의 비중은 별 차이 없이 비등비등하다.

다만 2023년 실적에 관한 공시를 볼 때 대교의 경우 매출액이 줄어든 가운데 광고선전비를 줄여 적자폭을 축소하였고, 메가스터디교육은 전년비 줄어든 영업이익을 공시하였기 때문에 당장 경쟁에서 뒤쳐졌다고 보는 것은 무리가 있다.

·학습지를 넘어 에듀테크로

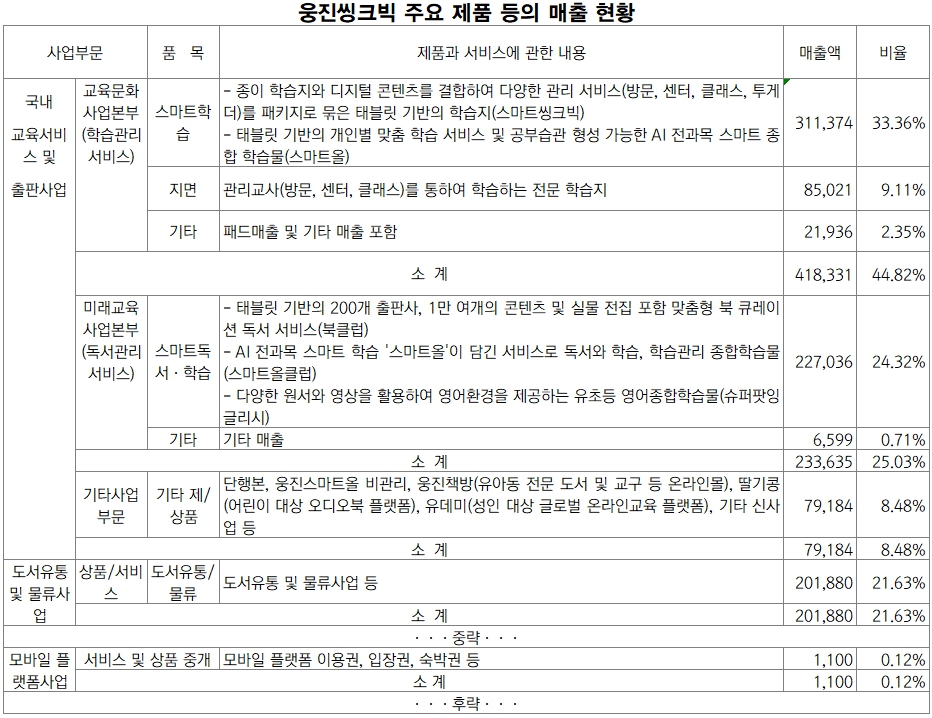

웅진씽크빅의 품목별 매출을 보면 결국 스마트학습, 스마트독서, 도서유통 세가지가 매출의 대다수를 구성하고 있다. 숙박권과 입장권 판매는 아직 미미한 단계이다.

독서인구가 날로 줄어들고 있는 것을 감안하면 현재 수익성과 성장성 모두를 갖춘 사업에는 스마트올의 직간접적 영향이 절대적임음을 알 수 있다. 따라서 스마트올의 안착과 성장이 웅진씽크빅의 가장 큰 현안이라 하겠다. 당장은 연구개발비용을 축소하더라도 결국 추가적인 연구개발지출은 필수적이다. 지나친 스마트 올에 대한 의존도를 분산하기 위해 사업 포트폴리오의 다변화가 필요해보이지만 먼저는 주된 사업인 교육서비스에서 오프라인 교육관련 지출을 빠르게 수습하여 성과지표를 제자리로 돌려놓는 것이 관건이다. 더군다나 선제적 투자의 결과로 영업이익이 악화하였다고 직접 밝힌 바, 경쟁사에 비해 빠른 적응으로 에듀테크의 명백한 강자가 될 수 있을지 지켜봐야 하겠다.

- [뉴스워커_스포츠 분석] 제2의 스티브 유 될 뻔한 이강인, 이제는 용서해야 할까

- [뉴스워커_스포츠 분석] 대격변 맞은 한화, 올 시즌 5강 소망 이뤄내나?

- [뉴스워커_e커머스 진단 ①위메프] 최악의 재무구조와 인수합병, 재기할 것인가 넘어질 것인가

- [뉴스워커_e커머스 진단 ②티몬] 인수된 소셜커머스 선구자, 유동성 위기에 넘어질까?

- [진단_e커머스 ③SSG닷컴] 내우외환의 유통대기업...지금은 손실을 줄여야할 때

- [뉴스워커_진단_에듀테크 ①데이원컴퍼니] ‘호황인가 불황인가’ 이강민 데이원컴퍼니 대표, 평생교육 사업성 증명할까

- [진단_에듀테크 ③아이스크림에듀] 스마트러닝 외길, 경쟁과 다각화 두 마리 토끼 모두 잡을까

- [뉴스워커 진단_에듀테크 ④비상교육] 신사옥에 막대한 투자... 비상 위한 날개 될까

- [진단_농기계 ①TYM] 불리한 경제흐름 속 다가오는 농업의 다음 시대는?