-케이캡의 빠른 성장과 멈추지 않는 개발

![한국MSD와의 가다실9 등의 판권 계약이 종료되어 광동제약으로 넘어감에 따라 매출 타격이 있을 수 있다는 전망이 나왔으나 케이캡의 약진 속 오히려 1분기 매출은 증가하였다. 가다실9의 23년 매출은 834억 원으로 전체 매출액의 10.1%를 차지하였다.이러한 와중에 HK이노엔은 또 다른 도전을 준비하고 있다. 해외에서 인기를 끌고 있는 비만치료제 위고비의 등장이 국산 비만치료제 개발 경쟁을 불러옴에 따라 한미약품, 유한양행 등 국내 제약사들이 임상시험을 추진 중에 있다. 이러한 상황 속에 최근 HK이노엔이 중국 바이오 기업 사이윈드로부터...[본문 중에서]](https://cdn.newsworker.co.kr/news/photo/202405/333240_339036_1151.jpg)

[진단_바이오·제약 ⑤HK이노엔] HK이노엔은 전문의약품과 숙취해소제, 화장품 등을 제조 및 판매하는 기업으로 2014년 CJ제일제당의 제약사업부문이 분할되어 설립되었다. 2018년 한국콜마에 인수되며 24년 1분기 기준 한국콜마(주)가 43.01%의 지분을 보유한 최대주주이다. HK이노엔의 위식도역류증 치료제 ‘케이캡’이 출시 이후 꾸준히 성장하는 중에 ‘위고비’(Wegovy)로 유명해진 비만치료제 개발에 박차를 가한다는 소식이 전해지며 이목이 쏠리고 있다.

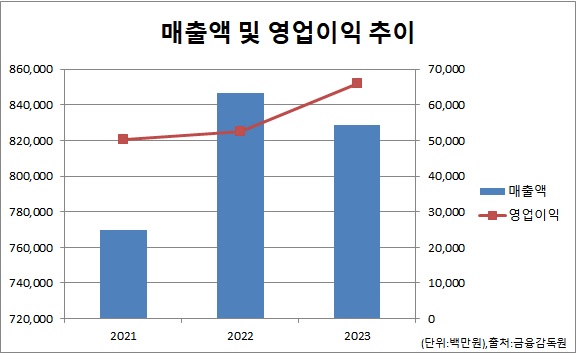

HK이노엔의 2023년 매출은 8,289억 원으로 22년 대비 2.1% 감소하였다. 영업이익은 659억 원으로 전년비 25.5% 증가하였다. HK이노엔은 2023년 전문의약품 사업부와 H&B사업부 모두의 매출이 감소하였으나 광고비의 감소로 영업이익은 오른 것이라고 밝혔다. 한편 24년 1분기의 매출과 영업이익은 23년 1분기보다 각 15%, 206% 증가하였다. 특히, 작년 한 해 1,194억 원의 매출을 기록한 케이캡은 올해 1분기에만 518억 원의 매출을 기록하며 빠른 속도의 성장세를 보이고 있다.

·가다실 이탈 메우고 둔 한 수.. 비만약 속도전에서 우위 점할까

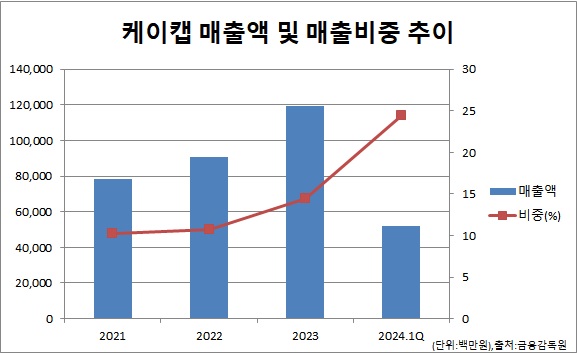

2021년 784억 원을 기록한 케이캡의 매출액은 22년 905억, 23년 1,194억 원을 기록하며 꾸준히 증가하고 있다. 전체 매출액에서 차지하는 비중도 동기간 10.2%에서 14.4%까지 올라 가장 높은 비중의 제품으로 자리 잡으며 영향력 또한 확대되고 있음을 알 수 있다. 2022년부터는 2억 원대의 수출 실적도 잡히기 시작하여 23년 55억 원으로 뛰어올랐다. HK이노엔은 케이캡의 해외 판로 개척을 위해 공모한 자금이 경기 침체 등 시장 상황으로 인해 집행이 지연되었다며 케이캡에 후속 투자를 이어갈 것임을 밝혔다. 최근 한국MSD와의 가다실9 등의 판권 계약이 종료되어 광동제약으로 넘어감에 따라 매출 타격이 있을 수 있다는 전망이 나왔으나 케이캡의 약진 속 오히려 1분기 매출은 증가하였다. 가다실9의 23년 매출은 834억 원으로 전체 매출액의 10.1%를 차지하였다.

이러한 와중에 HK이노엔은 또 다른 도전을 준비하고 있다. 해외에서 인기를 끌고 있는 비만치료제 위고비의 등장이 국산 비만치료제 개발 경쟁을 불러옴에 따라 한미약품, 유한양행 등 국내 제약사들이 임상시험을 추진 중에 있다. 이러한 상황 속에 최근 HK이노엔이 중국 바이오 기업 사이윈드로부터 비만 임상 3상 중인 물질을 도입했다는 소식이 전해졌다. 해당 물질은 ‘에크노글루타이드’로 위고비와 비슷한 지향점을 가진 것으로 알려졌다. 이에 이를 기반으로 개발할 비만 치료제가 제 2의 케이캡이 될 수 있을 것인지에 관심이 쏠리고 있다. 비만약 중 국내에서 임상 3상을 진행 중인 회사는 한미약품이 있다. 한미약품은 비만 약품으로 미국 FDA 임상 1상의 승인을 받은 바 있어 국내 뿐 아니라 해외 시장 진출에서도 HK이노엔의 강력한 경쟁자가 될 것으로 예상되고 있다.

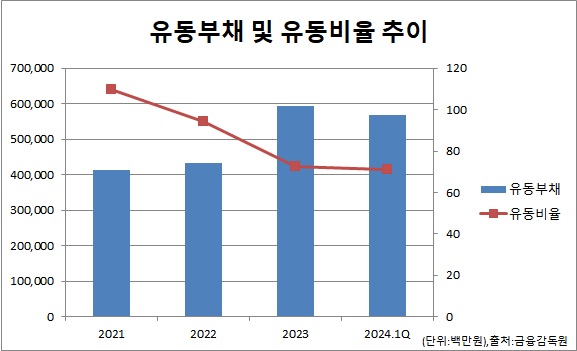

이렇듯 케이캡의 확장과 비만치료제의 개발이 진행형일 때에 한편으로는 유동성에 대한 부분을 살펴볼 필요가 있어 보인다. HK이노엔의 유동부채는 21년 4,142억 원에서 22년 4,321억, 23년 5,950원 으로 증가하였다. 이에 21년 109%였던 유동비율은 22년 94%, 23년엔 72%로 떨어지며 100% 아래에서 하향하는 추세를 보이고 있다. 유동차입금 또한 전년보다 약 762억 원 늘어난 2,390억 원을 기록하였다.

한국MSD와의 계약이 만료된 점에도 불구하고 케이캡의 성장이 가져다 준 이점은 분명하다고 볼 수 있다. 이밖에도 HK이노엔은 보령, 한국로슈, 삼양, 한국아스트라제네카 등 여러 제약 회사와 공동판매 계약을 맺어 보다 많은 약품에 접근하려는 노력을 지속하고 있다. 케이캡이 굳건한 성장 기조를 유지하며 해외 판로 확대에 성공할지, 또 동시에 비만 치료제의 개발 경쟁에서 우위를 점할 수 있을지 HK이노엔의 행보를 지켜봐야 하겠다

- [뉴스워커_진단_바이오·제약 ①대웅제약] 이 정도면 성공인가.. 막대한 투자지출 딛고 세계 시장으로 날아오를까

- [진단_바이오·제약 ②SD바이오센서] 엔데믹으로 매출 직격탄.. 분자진단의 시대는 끝났나!

- [진단_바이오·제약 ③SK바이오사이언스] 엔데믹에도 꺾이지 않은 꿈, 비전일까 일장춘몽일까

- [진단_바이오·제약 ④삼성바이오로직스] 멀어지는 미·중 사이, 기회 움켜쥘 준비 “됐나?”

- [분석_큐렉소] 관계사들과의 내부거래 현황 공개...최대주주 에치와이와 수십억 규모 매출 거래

- [뉴스워커_기업진단] 폴라리스오피스, 과도한 부채·불투명한 지배구조 등 구조적 리스크 상존...장기적 관점의 경영 전략 수립 시급

- [진단_코스닥바이오 ②엑세스바이오] 코로나 다음은 없다..엔데믹에 무방비 노출되는 엑세스바이오