쌍용C&E가 영위하는 사업 분야는 시멘트 사업(약 79.65%, 매출액 1조 4890 억 원), 환경자원사업 (약 6.5%, 매출액 1215 억 원 ), 기타사업 (13.85%, 매출액 2,588 억 원 )이며 최대 주주는 사모펀드(PEF) 운용사 한앤컴퍼니(한앤코)가 83.51%에서 100%까지 전량 확보했다.

쌍용C&E는 지난 2016년 한앤코컴퍼니로 인수된 후 활발한 인수합병 (M&A) 전략을 활발한 펼치고 있으며 지난해 레미콘 사업 매각을 결정했다. 이번 매각으로 인해 기업의 외형이 축소될 전망이다. 레미콘 사업 매출(2022년 반기 기준 19% 차지)이 연결 재무제표에서 제거되기 때문이다.

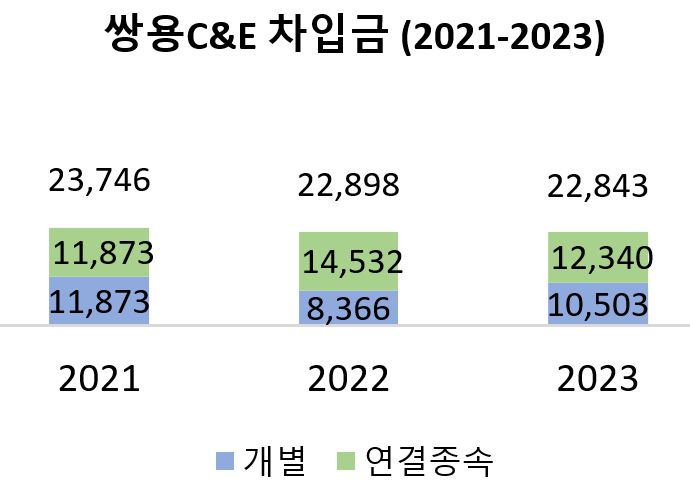

또한 주요 언론에서는 과도한 투자사업와 배당정책으로 인해 부채비율이 증가하는 재무 건전성 악화 우려를 드러내고 있다.

반면, 쌍용C&E는 종합환경기업으로 탈바꿈하기 위해 순환연료공정안정화기술개발, 국내매립석탄회로 대체, 온실가스 저감기술 개발 등 연구개발에 적극적이다. 하지만 2024년 상장 폐지된 상태에서 업종 체질 개선의 행보가 기업의 존속 가치를 높이는 핵심 열쇠가 될 수 있을지는 의문으로 보인다.

과도한 투자와 고배당 정책으로 부채비율증가, 쌍용C&E의 전술은 자회사 매각과 종합환경사업?

지난해 9월 쌍용C&E는 100% 자회사인 쌍용레미콘(주)의 지분 76.8%와 쌍용레미콘(주)가 임대하여 사용 중이던 쌍용C&E 부동산을 정선골재그룹 계열인 (주)장원레미콘에 매각했다. 또한 장원 레미콘 외 7개 사와 잔여지분 23.15%를 인수자에게 3년 이내에 추가 매도할 수 있는 풋옵션도 포함하여 4,400억 원의 현금을 손에 쥐게 되었다.

이에 대해 기업 관계자는 단기적으로 현금 유동성을 확보하였으며, 확보한 자금은 주력 분야인 시멘트 사업 경쟁력 강화 및 종합환경사업 중심의 투자설비에 사용할 것으로 입장을 밝힌 바 있다. 쌍용C&E는 환경사업운영 합리화 및 경영 효율성 제고를 위해 자회사인 그린에코솔루션을 설립하고 산하에 그린에코넥서스(주)와 그린에코사이클(주), 그린에코김해(주), 삼호환경기술(주)를 흡수합병 했다. 또한 연간 총 설비투자예산 편성 시 환경보전을 위한 투자설비를 우선순위에 두고 있으며 2015년에서 2018년 4개년 간 약 1000억 원 규모로 투자를 진행해왔으며, 글로벌 수준의 경쟁력을 확보하고자 분투 중이다.

영업이익은 최근 3개년 동안 소폭 감소했다. 쌍용C&E 연결 종속 기업과 개별 기업은 2021년에 가장 높은 영업이익 2326억 원과 1828억 원을 달성했다. 매출액과 당기순이익은 꾸준히 증가하는 추세다. 연결 종속 기업 매출액은 평균 14.72%P, 개별 기업은 평균 12.87%P 증가했다. 당기순이익은 연결 종속 기업 기준 2021년 대비 2022년엔 -31.31%P 감소, 2022년 대비 2023년엔 72.04%P가 증가하여 약 4배 이상의 성과를 이뤘다. 개별 기업 당기순이익은 2021년 대비 2022년 -19.48P 감소하고 전 년 2023년엔 47.19%P 증가, 약 5배에 못미치는 성장률을 달성했다. 기업 경영 실적 전체적인 측면에서 큰 도약을 보여주었다.

쌍용C&E 매출과 당기순이익에 기여한 사업은 시멘트 사업이다. 시멘트 사업은 ▲2021년 1조 548억 원, ▲2022년 1조 2631억 원, ▲2023년 1조 4890억 원이다. 반면 환경자원사업은 ▲2021년 1211억 원 ▲2022년 1724억 원, ▲2023년 1215억 원이다. 종합환경사업으로 주요 산업 분야 변경 선포 후 사업 실적은 513억 원 증가(2021년-2022년) 후 509억 원이 감소(2022년-2023년)했다.

쌍용C&E는 2021년 1분기 정기주주총회를 결의를 통해 (구) 쌍용양회공업주식회사에서 현 상호명으로 변경했다. Cement and Environment 의 이니셜인 C&E에는 미래 핵심가치인 환경분야로의 사업영역 확대 및 지속가능발전을 이어가겠다는 결의를 선포했다. 당사는 수세설비 설치공사, 합성수지 저장고 설치공사, 사유화차 신규제작, 특수시멘트 생산설비 구축 공사 자산을 대상으로 공정기술 향상과 물류환경 개선 효과를 보기 위해 ▲2021년 3045억 원, ▲2022년 1960억 원, ▲2023년 741억 원을 총 투자(기투자액+당기분+향후투자액) 예산으로 설정했다. 투자 금액에 비하면 해당하는 3개 년도의 환경분야 사업 실적은 부진한 상태라고 볼 수 있다.

위와 같이 과도한 투자와 고배당으로 부채비율과 순차입금비율이 점차적으로 높아지며 기업의 수익성과 재무건정성이 악화되고 있다. 순차입금 비율은 ▲2021년 65.1%, ▲2022년 90.28%, ▲2023년 69.40%로 2022년 대비 20.88%P 감소 시켰지만 순차입금비율 적정 기준에 비하면 상당히 높은 수준이다. 부채비율은 ▲2021년 115.33%, ▲2022년 86.67%, ▲2023년 110.41%로 23.74%P 높아졌지만 우려 할 수준은 아니다. 한국기업평가는 쌍용C&E의 재무구조 개선 수준이 신용등급 및 지속가능기업 전망 평가에 중요한 요소로 작용하여 신용등급이 하락 할 것으로 예측했다.

하지만 영업현금흐름 측면에서는 긍정적인 전망을 관측했다. 쌍용C&E 계열사 간 수직 계열화가 해체 되는 것은 부정적이지만 지금까지의 거래를 보아 동사에서 생산한 시멘트를 정선골재긃에 판매하는 관계가 당분간 지속 될 것과 더불어 건설 불경기와 물가 상승의 열악한 외부 환경에서 시멘트 판매 가격 인상 및 탄소 배출권 매각의 원가 절감을 통해 외형 성장과 수익 개선이 가능한 기업 자체의 기술력을 갖췄기 때문이다.

다만 자본재조정과 함께 한앤코의 투자금 회수를 전략으로 고배당 정책에 따른 과도한 자금유출은 재무구조 개선에 장기간이 걸릴 것으로 내다봤다. 쌍용C&E의 연결기준현금배당 성향은 ▲2021년 118.8%, ▲▲2022년 173.0%, ▲2023년 157.8%의 높은 배당률을 수준을 유지했으며, 2024년 상장폐지한 현재 한앤코의 배당 수익 확대 조짐이 예상된다.

종합환경 사업 전환에 우위 기술을 갖고 있지만, 부채 과중의 위기도 외면 할 수 없는 상황. 쌍용C&E가 단기적 과업과 장기적 결실 중 무엇에 비중을 두고 기업의 기질을 발휘하느냐가 중요한 시점으로 판단된다.