![문제는 이 감가상각비를 상쇄할 만큼 공장 가동이 따라주지 못한다는 점이다. LG엔솔의 평균 가동률은 2022년 73.6%에서 2024년 59.8%, 2년 새14%포인트 이상 하락했다. 이는 북미 주요 고객사 GM의 연말 재고조정과 유럽 전기차 시장의 ‘캐즘’이 직접적인 타격...[본문 중에서]" height="762" loading="lazy](https://cdn.newsworker.co.kr/news/photo/202507/387649_411922_1753071003.jpg)

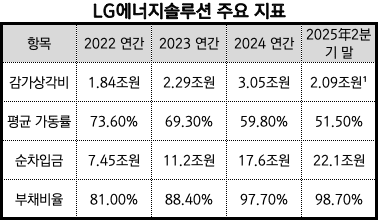

세계 3위 전기차 배터리 업체 LG에너지솔루션(이하 LG엔솔)이 지난 5년간 무려 40조원을 투자해 키운 설비가 이제 ‘고정비’ 효과로 작용하고 있다. 생산능력만 보면 글로벌 최상위권에 올라섰지만, 가동률이 이를 받쳐주지 못하면서 연간 감가상각비가 3조원을 넘어섰고, 순차입금은 22조원에 달하며 2년 만에 약 3배로 급증했다.

연간 CAPEX 3배로 폭증…4년 누적 40조, “유형자산 절반은 아직 미완공”

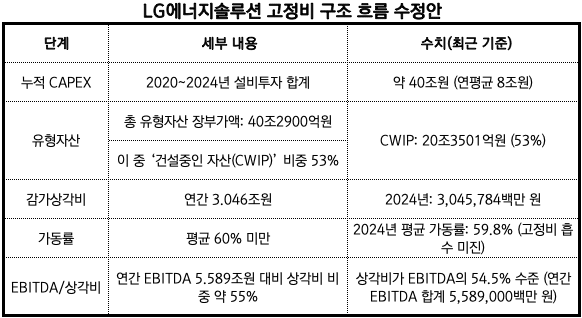

LG엔솔은 2020년 12월 LG화학에서 물적분할된 이후 본격적으로 CAPEX를 확대했다. 연간 CAPEX는 2020년 4조원에서 2022년 6.3조원, 2023년 10조원, 지난해(2024년) 12.5조원으로 불어나며 불과 4년 만에 3배 이상 늘었다. 이 기간 동안 누적 CAPEX만 약 40조원에 이른다.

이 공격적 투자 덕분에 LG엔솔의 유형자산 장부가액은 2020년 말 9조원 수준에서 올해 1분기 기준 40조원2900억원으로 약 4.5배 증가했다. 문제는 이 자산 중 상당 부분이 아직 작동되지 못하고 있다는 점이다.

지난해 말(2024년 12월 기준) 공시에 따르면, LG엔솔의 유형자산 38조3496억원 중 20조3501억원 즉, 53%가 ‘건설중인 자산’이었다. 설비 장부상 반영은 되었으나 아직 상각이 시작되지 않은, 완공 대기 상태의 자산이 절반을 넘는다. 올해 들어서도 공장 투자 공사가 이어지고 있어, 향후 감가상각비 부담은 더 가중될 전망이다.

감가상각비만 연 3조…가동률은 60%대, 순차입금 22조 돌파

이처럼 공격적으로 쏟아부은 CAPEX는 결국 고정비 압박으로 돌아왔다. LG엔솔의 감가상각비는 2022년 1조8427억원에서 2023년 2조2869억원으로 24% 증가했고, 올해 들어서는 3조원 이상이 확실시된다. 이는 2년 만에 감가상각비가 60% 이상 증가한 것이다.

문제는 이 감가상각비를 상쇄할 만큼 공장 가동이 따라주지 못한다는 점이다. LG엔솔의 평균 가동률은 2022년 73.6%에서 2024년 59.8%, 2년 새14%포인트 이상 하락했다. 이는 북미 주요 고객사 GM의 연말 재고조정과 유럽 전기차 시장의 ‘캐즘’이 직접적인 타격이었다.

이 여파는 재무지표에 고스란히 나타났다. LG엔솔의 순차입금은 2022년 말 7조4522억원에서 올해 1분기 기준 22조1093억원으로 약 3배로 증가했다. 같은 기간 부채비율도 81%에서 97.7%로 뛰어, 다시 100%를 바라보고 있다.

“CAPEX 줄여도 상각은 계속”...올해 투자 9~10조로 축소

이같은 부담을 의식한 LG엔솔은 올해 CAPEX를 전년 대비 30% 이상 축소해 약 9~10조원 수준으로 낮추기로 했다. 이는 지난해(2024년) 12.5조원에서 크게 줄인 수치다.

그러나 이미 유형자산으로 올라간 설비들이 앞으로도 매년 3조원 안팎의 감가상각비를 최소 수년간 지속적으로 발생시킬 예정이다. 결국 향후 몇 년간 LG엔솔의 재무건전성은 공장 가동률을 얼마나 빠르게 80~85% 수준까지 회복시켜 EBITDA를 키우느냐에 달려있다.

결국은 가동률이 답…”EBITDA 늘려 신용등급 방어해야”

국내 신용평가사들은 LG에너지솔루션의 재무구조를 예의주시하고 있다. NICE신용평가는 연결 부채비율 120% 초과 지속, 혹은 영업이익률 4% 미만 지속을 등급 하향 검토 트리거로 보고 있다.

LG엔솔의 지난해 영업이익률은 IRA 세액공제 효과를 포함해도 2.2%에 불과해 이미 경고권에 들어와 있는 상태다. IB업계 관계자는 “LG에너지솔루션은 이미 유형자산 CAPEX로 몸집을 키운 만큼, 앞으로는 가동률을 80~85%까지 끌어올려 EBITDA를 키우는 것 외에는 신용등급과 차입금리 방어 수단이 거의 없다”고 평가했다.

- 신용보증기금-대구광역시교육청, ‘학생 금융 및 청렴 교육 활성화 위한 업무협약’ 체결

- 한국에너지공단, 에너지 공공기관 취업 아카데미 개최

- 신용보증기금–신한은행, 인프라금융 활성화 위한 '업무협약' 체결

- 신용보증기금, 신한은행·기업은행과 3,000억원 규모 '금융지원 업무협약' 체결

- 신용보증기금-경상북도-아이엠뱅크, 지역밀착형 민간투자사업 활성화 '업무협약' 체결

- 신용보증기금, ‘채무자 재기지원 강화 특별 캠페인’ 실시

- 신용보증기금, ‘제14기 혁신아이콘’ 공개 모집

- [상법개정안과 사모펀드] 중복상장 규제·행동주의 견제에 PEF '삼중고'…출구전략 재설계 불가피

- [뉴스워커_IB탈탈털기] 블랙스톤, 준오헤어 70% 인수…8000억 밸류에이션에 K-뷰티 플랫폼 전략