[IB 분석] 고정비, 구조, 수익성…게임업계, ‘진짜 경쟁’은 숫자 뒤에서 벌어진다

![신작 출시 부진과 콘텐츠 수명 단축은 일부 게임사에 구조적 리스크로 작용하고 있다. 특히 기존 IP 의존도가 높고, 장르나 플랫폼 다변화가 더딘 기업일수록 수익성 방어에 어려움을 겪고 있으며, 이는 신용등급에도 직접적인 영향을 미쳤다.엔씨소프트가 그 대표적인 사례다. 2024년 연결 기준 매출은 1조5400억원으로 전년(2조4000억원) 대비 약 38% 급감했으며...[본문 중에서]" height="800" loading="lazy](https://cdn.newsworker.co.kr/news/photo/202508/390046_415369_1754542802.jpg)

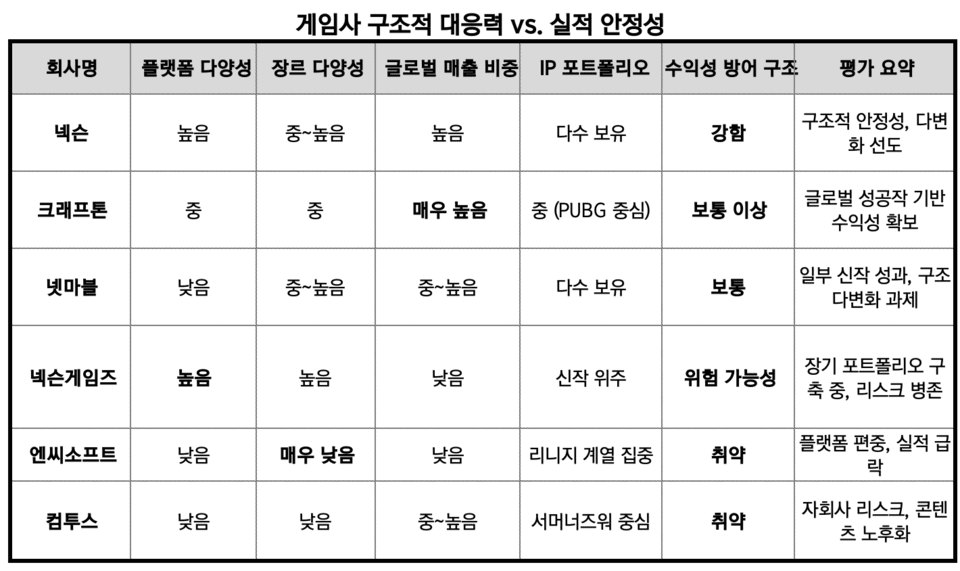

2025년, 국내 게임업계는 더 이상 ‘신작 흥행’만으로는 성패가 갈리지 않는다. 동일한 시장 환경 속에서도 어떤 기업은 버티고, 어떤 기업은 흔들린다. 이 차이는 게임의 재미가 아니라 ‘구조의 내구성’에서 갈린다.

플랫폼 편중, IP 노후화, 인건비 급증, 글로벌 사업 리스크 등 다양한 외부 변수에 기업이 어떻게 재무적으로 대응하고 있는지가 수익성과 신용등급, 나아가 기업가치에 직결되는 구조 전환기에 들어섰다.

넥슨게임즈, “가장 공격적인 조직 투자”...고정비 부담률 최고

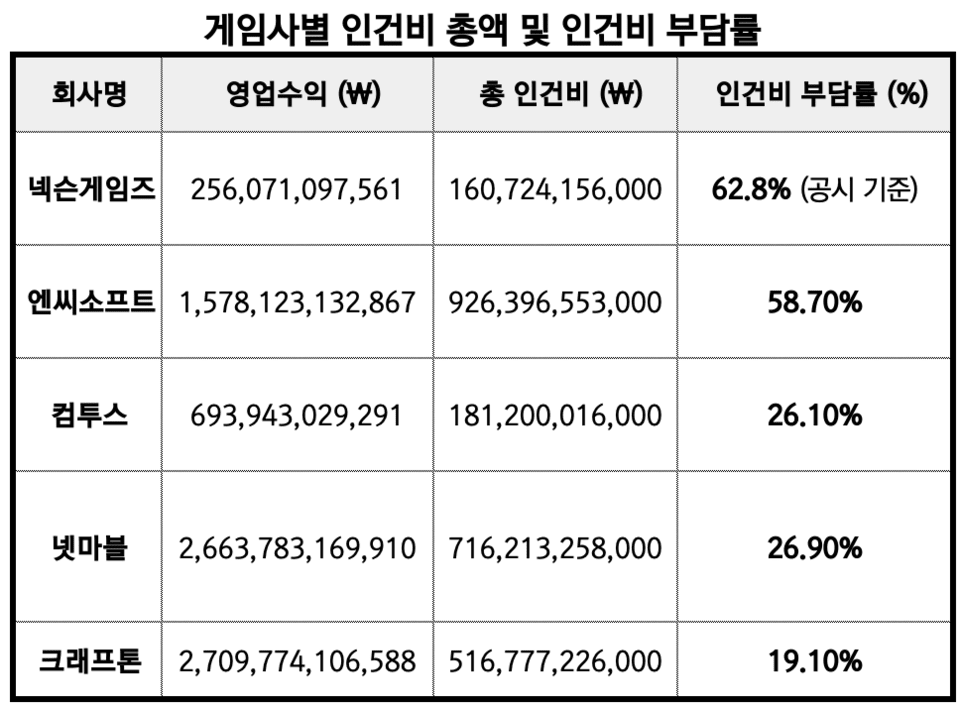

2024년 기준 넥슨게임즈는 국내 게임사 가운데 가장 높은 인건비 부담률을 기록했다. 연결 기준 매출 2,558억 원 가운데 1,607억 원을 인건비로 지출했으며, 이는 매출 대비 62.8%에 달한다. 업계 평균(약 28.4%)은 물론, 대형사인 엔씨소프트(58.7%), 펄어비스(53%)보다도 높다.

임직원 수도 총 1,459명으로, 1인당 평균 급여는 약 9,000만 원 수준이다. 이는 넷마블, 컴투스, 웹젠 등 비슷한 매출 규모의 게임사들과 비교해도 두 배 이상 높은 수준이다. 예컨대 웹젠은 약 500억 원, 데브시스터즈는 694억 원 수준의 인건비를 지출했다.

이 같은 조직 확장은 ‘신작 중심 포트폴리오 강화’를 위한 전략적 판단이다. 현재 넥슨게임즈는 ▲던전앤파이터: 아라드(PC·콘솔), ▲프로젝트 DX(콘솔 중심), ▲프로젝트 RX(모바일 기반) 등 3종 이상의 신작 대작을 동시 개발 중이다. 모두 언리얼 엔진5를 기반으로 글로벌 시장을 겨냥하고 있으며, 개발 방향성은 AAA 게임과 유사하다.

문제는 성과 시점이다. 이들 신작의 정식 출시는 대부분 2025년 하반기 이후로 예정돼 있다. 따라서 그 전까지는 1,600억 원대 고정 인건비를 감내해야 하는 구조이며, 신작의 시장 반응에 따라 손익 구조가 급변할 수 있는 리스크도 내포하고 있다.

한 투자업계 관계자는 “넥슨게임즈는 사실상 수년간 수익성을 희생하며 대형 개발조직을 구축해온 셈”이라며 “다만 이 구조는 신작 1~2개의 실패만으로도 타격이 클 수 있다”고 말했다.

수익성 악화 기업 늘며 시장 내 격차 확대

신작 출시 부진과 콘텐츠 수명 단축은 일부 게임사에 구조적 리스크로 작용하고 있다. 특히 기존 IP 의존도가 높고, 장르나 플랫폼 다변화가 더딘 기업일수록 수익성 방어에 어려움을 겪고 있으며, 이는 신용등급에도 직접적인 영향을 미쳤다.

엔씨소프트가 그 대표적인 사례다. 2024년 연결 기준 매출은 1조5400억원으로 전년(2조4000억원) 대비 약 38% 급감했으며, 영업손실은 1080억원에 달해 창사 이래 최대 규모 적자를 기록했다. ‘리니지M’, ‘리니지2M’ 등 모바일 MMORPG 중심의 포트폴리오가 트렌드 변화에 따라 시장 내 경쟁력이 줄어들고, 신규 IP 출시에 부진하면서 외형도 급격히 위축됐다.

이 같은 실적 악화는 신용등급 하향으로도 이어졌다. 한국신용평가와 나이스신용평가는 모두 엔씨소프트의 등급을 ‘AA- / 안정적’으로 하향조정했다. 신작 출시 지연, 비용 구조의 경직성, 모바일 MMORPG 편중 문제 등이 주요 사유로 지적됐다.

컴투스 역시 유사한 구조적 한계에 직면해 있다. 주력 IP인 ‘서머너즈 워’의 매출 기여도가 여전히 높지만, 후속 타이틀의 부재와 자회사 적자가 동반되면서 수익성 방어에 실패했다. 2024년 기준 연결 매출은 약 5700억원, 영업이익은 370억원 수준으로,수익률은 6% 대에 머물렀다. 여기에 메타버스 및 콘텐츠 자회사의 위지웍스튜디오, 마이뮤직테이스트, 컴투버스 등에서 수백억원의 적자를 지속하며 연결 손익이 감소하고 있다.

이로 인해 한국기업평가와 나이스신용평가는 컴투스의 신용등급을 공통으로 ‘A- / 안정적’으로 하향했다. 과거에는 두 기관 간 등급 스플릿이 존재했지만, 수익성 둔화가 심화되면서 등급이 통일됐다.

넷마블의 경우 등급은 유지했으나 ‘부정적’ 아웃룩이 붙었다. 한국신용평가와 한국기업평가 모두 넷마블의 신용등급을 ‘A+’로 유지했지만, 등급 전망은 ‘부정적’으로 설정했다. 이는 넷마블의 매출 구조가 여전히 모바일 중심(비중 90% 이상)인 점, 플랫폼 분산 및 IP 자산화의 속도가 더딘 점이 부담 요인으로 작용하고 있다는 뜻이다.

다만, 2023년 ‘세븐나이츠 키우기’, 2024년 ‘나 혼자만 레벨업: ARISE’, ‘세븐나이츠 리버스’ 등 일부 신작의 글로벌 흥행은 긍정적 시그널로 평가받고 있다. 올해 1분기 기준 영업이익률 8%, 순차입금/EBITDA 2.6배를 기록하며, 향후 ‘안정적’ 복귀 조건인 ‘영업이익률 4% 이상’, ‘차입금/EBITDA 4배 이하’를 충족한 상태다.

수치는 지나가고, 구조는 남는다

2025년 현재, 국내 게임산업의 경쟁 방식은 분명히 달라졌다. 단일 IP나 일회성 흥행으로 실적을 끌어올리던 전략은 점차 한계에 부딪히고 있으며, 시장은 이제 더 깊은 질문을 던지고 있다. “이 회사는 실패를 몇 번이나 감내할 수 있는 구조인가?”

실제 사례에서도 이 같은 변화가 드러난다. 넥슨과 크래프톤은 각기 다른 방식으로 글로벌 매출 비중을 확대하며, 리스크를 분산하는 구조를 만들어냈다. 넥슨은 다수의 중형 IP를 연중 배치하는 운영 모델을 정착시켰고, 크래프톤은 ‘배틀그라운드’ 단일 IP를 장기 서비스 체계로 전환하며 안정적 매출원을 확보했다. 두 기업 모두 일정 수준 이상의 실패를 견딜 수 있는 체력을 구축한 셈이다.

반면, 단일 장르·단일 플랫폼 의존도가 높은 게임사는 한 번의 신작 부진이 곧 손익구조 전반을 흔드는 리스크로 직결되고 있다. 과거에는 ‘성공한 게임 하나’가 기업가치를 재단했다면, 이제는 ‘그 실패 이후에도 버틸 수 있는가’가 핵심이다.

결국 시장은 신작 성과만큼이나, 그 성과를 둘러싼 구조적 내성을 더 중요하게 보기 시작했다. 인건비 부담, 신용등급 변화, 콘텐츠 수명 단축이라는 수많은 불확실성 속에서, 게임사의 진짜 경쟁력은 흥행을 견인하는 힘은 기본이고, 실패를 감내할 수 있는 기반 위에서 판가름 나고 있다.

이는 단순한 재무 구조를 넘어, 사업 포트폴리오, 조직 전략, 운영 역량까지 포함된 총체적 시스템의 경쟁이다. 지금 게임업계가 마주한 진짜 싸움은 숫자 앞이 아니라, 그 숫자 뒤에 있는 구조에서 벌어지고 있다.