![불성실공시법인 지정이라는 제재는 단순한 절차상의 문제가 아니라, 경영 투명성과 자본시장과의 소통 부재가 누적된 결과로 평가된다. 여기에 자회사에 대한 과도한 채무보증이 반복되고, 최대주주 지분율이 낮아 경영 견제 장치가 약한 점은 향후 재무 리스크의 지속 가능성을 높이는 요인으로 작용하고 있다. [본문 중에서]" height="762" loading="lazy](https://cdn.newsworker.co.kr/news/photo/202511/403496_434464_1763611202.jpg)

1973년 6월 설립된 파라텍(대표이사 박선기)은 스프링클러·소화전·방수총 등 화재안전 설비 제조 및 시공을 주력으로 하는 기업으로, 공공·건설·데이터센터 등 설비 안전 규제가 강화되는 산업군에 공급 기반을 두고 있다.

연결 기준 6개의 종속회사를 보유하고 있으며,(비상장 6개, 주요 종속회사 1개) 최대주주로서 휴림인프라투자조합이 보통주 9.4%를 보유하고 있다.

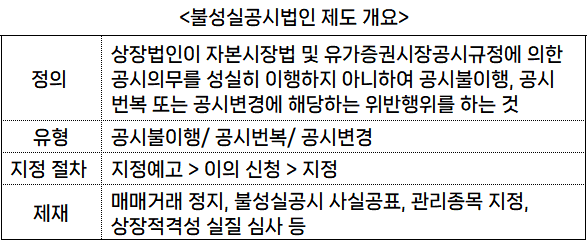

공시 번복 · 분할 무산 · 채무보증 확대... 시장신뢰 훼손 사건 연달아

파라텍과 관련하여 2023년부터 2025년까지 공시 신뢰성과 재무 안정성에 영향을 미치는 주요 사건이 연속적으로 발생했다.

2023년 5월에는 타법인 주식 및 출자증권 취득 사실을 약 두 달 지연해 뒤늦게 공시하면서 한국거래소로부터 불성실공시법인 지정예고를 받았고, 이후 2024년에는 생산설비 부문 물적분할을 추진했으나 주주총회에서 의결정족수 미달로 부결되며 경영전략에 대한 시장의 신뢰 확보에 실패했다.

이어 2025년 6월에는 제3자배정 유상증자와 4회차 전환사채 발행 결정을 잇달아 철회하며 결국 불성실공시법인으로 최종 지정되었다. 이는 회사의 자본조달 전략이 시장과의 신뢰 기반 위에서 운영되지 못하고 있음을 보여주는 대목이다.

여기에 2023년 11월 자회사 휴림건설에 대해 자기자본의 52.99%에 해당하는 539억 원 규모의 채무보증을 제공한 데 이어, 2025년에도 유사 수준의 관계사 보증이 확인되는 등 연결 재무안정성 부담도 지속되었다.

최대주주 지분율이 약 9%대에 머물고 유통 주식 비중이 70% 이상으로 높은 지배구조 특성을 고려하면, 이러한 공시 혼선과 보증 확대는 향후 주가 변동성과 자본조달 비용 상승으로 직결될 가능성이 크다. 결국 파라텍은 경영 의사결정의 일관성과 재무 전략의 신뢰성 회복이 더 시급한 과제로 떠올랐다.

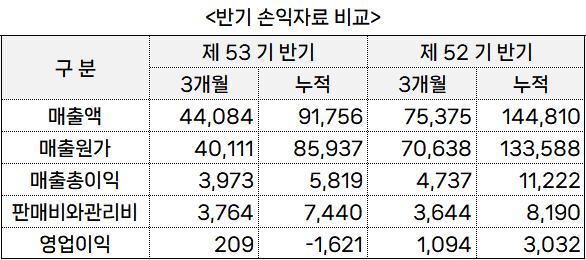

단기 실적 급락... 외형 축소 속 수익성 급감

파라텍의 단기 수익성은 최근 분기 기준으로도 뚜렷한 약세를 보였다. 2024년 2분기 매출액은 754억 원이었으나, 2025년 2분기에는 441억 원으로 41.5% 감소했다.

반면 판매비와관리비는 매출이 줄었음에도 불구하고 36억 원에서 38억 원으로 3.3% 증가했다. 영업이익은 11억 원에서 2억 원대로 80% 이상 급감하며 외형 축소와 고정비 부담이 동시에 드러났다.

이러한 수익성 약화는 단기간 현상이 아니라 최근 수년간 누적된 흐름으로 해석된다. 연결 재무제표 기준으로 매출액은 2021년 1,129억 원에서 22년 2,140억 원, 23년 2,184억 원으로 외형은 확대되었으나, 같은 기간 매출총이익은 115억 원, 122억 원, 25억 원으로 크게 축소되었다.

외형 성장은 이룬 반면, 원가 부담과 사업 효율성 저하로 총이익률이 급격히 약화된 구조가 고착화되고 있다. 상업·건설 경기 둔화와 수주 타이밍 영향으로 매출 변동성이 지속되고 있어, 비용구조 개선 및 생산 효율성 확보 없이는 실적 개선 또한 제한적이다.

파라텍은 최근 3년간 공시 번복과 분할 무산, 유상증자 철회 등 연속된 경영 의사결정 실패로 기업 신뢰도를 크게 훼손했다.

불성실공시법인 지정이라는 제재는 단순한 절차상의 문제가 아니라, 경영 투명성과 자본시장과의 소통 부재가 누적된 결과로 평가된다. 여기에 자회사에 대한 과도한 채무보증이 반복되고, 최대주주 지분율이 낮아 경영 견제 장치가 약한 점은 향후 재무 리스크의 지속 가능성을 높이는 요인으로 작용하고 있다.

실적 측면에서도 외형 축소와 수익성 급락이 동시에 나타나며, 사업 효율성 저하와 고정비 부담이 구조적으로 드러나고 있다.

결국 파라텍의 과제는 단기적인 실적 회복이 아니라, 경영 의사결정의 일관성과 공시 신뢰성, 그리고 재무 건전성에 대한 시장 신뢰를 회복하는 데 있다.