![재무제표와 손익계산서상 수익성은 개선된 것처럼 보이지만, 현금흐름표는 정반대로 분석됬다. 현금흐름표는 영업활동, 투자활동, 재무 활동 분야로 나누어 실제 현금의 유출입을 볼 수 있는 지표다.우리금융캐피탈은 2022년 반기부터 해를 거듭할수록 기말 보유 현금 잔액이 감소했음을 알렸다. 특히 2022년 반기를 제외하고 재무 활동 분야에서 적자의 늪을 헤어 나오지 못하고...[본문 중에서]" height="800" loading="lazy](https://cdn.newsworker.co.kr/news/photo/202411/354712_367444_1730867102.jpg)

[금융의 호랑이_정연기 우리금융캐피탈 편] 우리금융캐피탈은 2022년 반기 기준 당기순이익 1255억 원 달성하여 호황기를 맞이한 이후 2023년 반기에 곧장 4배 가량 주저 앉은 실적을 발표했다. 회복을 위해 렌트, 리스 사업에 총력을 기울인 결과 2024년 반기 수익성 측면에서 미미한 회복세를 보였다. 하지만 보유한 실제 현금이 작년 반기 대비 2배 감소하면서 건정성이 휘청이고 있다.

오는 31일 우리금융그룹 이사회의 간담회가 개최된다. 우리금융 조병규 은행장의 임기 만료에 따른 후임리스트 선정과 우리금융 계열사 내 부당대출 관련한 윤리 경영에 대한 책임과 신롸 회복 문제가 논의가 주요 안건이다. 부당대출 사건의 중심에 우리금융캐피탈이 우뚝 서 있어 정연기 대표의 연임 여부도 거론 될 것으로 예상된다.

인사 혼란의 시기 속 이끌어 낸 수익성 증가, 실제 보유 현금은 2배 줄어 건전성 위기... 부당 대출 사태로 실추 된 이미지 회복은?

우리금융캐피탈은 1994년 할부금융업으로 설립된 후 2021년 8월 우리금융지주의 완전 자회사로 편입되었다. 설립 초기 신차 금융으로 시작하여 중고차 금융, 수입차 금융, 개인신용대출, 장기 렌터카 등 리스,렌탈 분야로 사업을 다각화했다. 현재 국내 27개 지점과 출장소 12곳을 운영하고 있다.

[우리금융캐피탈 수익 실적 추이 (2022년6월-2024년6월)]

우리금융캐피탈의 수익 실적은 2022년 반기에 한 차례 큰 폭 올랐다가 다음 해인 2023년 반기에 영업수익 1.7배, 영업이익 4.2배, 당기순이익 3.9배로 수직 낙하했다.

2023년 상반기에 우리금융캐피탈 내에서 박경훈 전 대표이사 다음의 차기 대표 자리를 두고 인사(내정자) 논란으로 혼란스러운 시기가 있었다. 같은 해 7월 정연기 현 대표이사가 경영을 맡으며 올해 3분기 영업수익, 영업이익, 당기순이익 증가율을 각각 15%. 51%, 46%씩 올려 성장의 길로 견인했다.

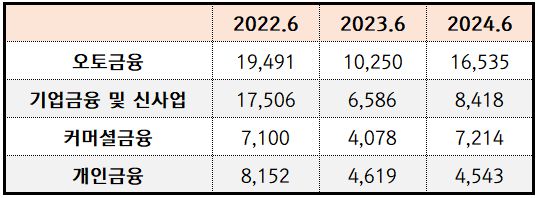

[우리금융캐피탈 종류별 영업 현황 추이 (2022년6월-2024년6월)]

정연기 대표는 우리금융캐피탈의 강점인 자동차금융 경쟁력 강화에 큰 힘을 쏟았다. 2023년 12월 타타대우상용차와 전속금융 제휴 계약을 체결했다. 2024년 상반기엔 지프, 푸조 수입·판매사 스텔란티스코리아와도 전속금융 제휴 계약을 체결하며, 새로운 금융 서비스 (지프파이낸셜서비스와 푸조파이낸셜서비스)를 출시했다. 해당 서비스는 당시 타 금융사보다 낮은 저금리(4% 이하)로 수입차를 할부 구매할 수 있는 조건으로 차별화를 두어 빛을 봤다.

우리캐피탈 수익의 일등 공신은 단연 오토금융 상품이다. 수익 실적과 마찬가지로 2023년 반기 저조한 실적을 기록했다가 1년 새 61% 성장으로 우수한 성과를 냈다. 그 외 높은 수익 항목 순으로 기업금융 및 신사업, 커머셜금융, 개인금융이 뒤따랐다.

[우리금융캐피탈 이자,비이자 수익 추이 (2022년6월-2024년6월)]

2022년 반기부터 2023년 반기까지 리스 수익은 -36% 하락했다. 하지만 2023년 반기부터 리스 수익이 이자수익을 제치기 시작했다. 2023년 반기에서 2024년 반기에는 수익률을 67% 끌어올린 2402억 원이다. 그중 자동차 금융의 수수료 수익 증가세가 압도적이다. 2022년 반기에서 2024년 반기 순으로 3조0716억 원, 3조8111억 원, 5조8428억 원으로 꾸준한 기록을 경신했다.

우리금융캐피탈은 수익성 흐름에 힘입어 리스 금융자산을 48%가량 늘린 것으로 확인됐다.

[우리금융캐피탈 현금및현금성자산의 순증감 추이]

재무제표와 손익계산서상 수익성은 개선된 것처럼 보이지만, 현금흐름표는 정반대로 분석됬다. 현금흐름표는 영업활동, 투자활동, 재무 활동 분야로 나누어 실제 현금의 유출입을 볼 수 있는 지표다.

우리금융캐피탈은 2022년 반기부터 해를 거듭할수록 기말 보유 현금 잔액이 감소했음을 알렸다. 특히 2022년 반기를 제외하고 재무 활동 분야에서 적자의 늪을 헤어 나오지 못하고 있다. 2022년 반기 재무 활동 순현금흐름은 2조0645억 원, 2023년 반기엔 -4135억 원으로 대폭 하회했다. 그리고 2024년 반기엔 -979억 원으로 약간 상회한 것으로 그쳤다.

2023년 기초 보유 현금은 6688억 원이며 영업활동과 투자활동 부문에서 6598억 원의 이익을 발생시켰다. 하지만 2조6062억 원가량의 부채(차입금, 사채, 리스)상환을 집행한 것이 현금흐름 적자에 가장 큰 원인으로 작용했다. 영업과 투자활동 순이익에 비해 3.9배가 넘는 지출을 발생시켰음에도 기말 현금 흑자를 유지 할 수 있었던 건 차입금과 사채를 446억 원을 일으켜 현금 흐름에 보탬이 되었기 때문이다.

막대한 부채 상환은 2024년 반기에도 계속됬다. 2024년 기초 보유 현금은 5001억 원, 영업활동과 투자활동을 통해 782억 원의 미약한 이익을 남겼다. 그러나 재무 활동에서 979억 원의 비용 출혈을 일으켰다. 기말 현금 잔액도 2023년 상반기와 마찬가지로 차입금과 사채를 2조0322억 원 일으켜 2023년 반기 대비 2배가 줄어든 4804억 원의 현금 잔액을 유지할 수 있었다.

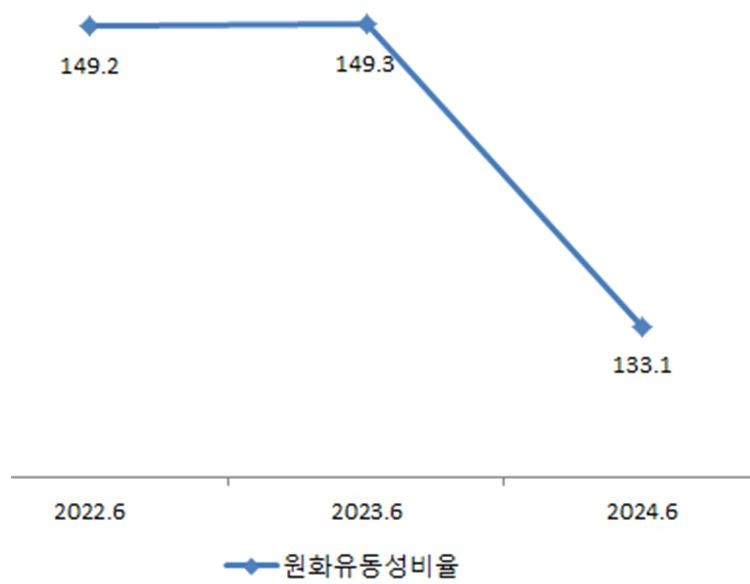

[우리금융캐피탈 현금유동성 추이 (2022년6월-2024년6월)]

원화 유동성비율은 만기 3개월 이내에 상환해야 하는 부채나 예금에 대하여 즉시 지급할 수 있는 자금의 보유 정도를 나타내는 척도다. 금융감독원에서는 100% 이상의 유동성 비율을 권장하고 있어 우리금융캐피탈의 현금 지급 능력은 양호한 상태다. 하지만 2023년 반기 대비 16.21%P만큼 수치가 하락했다. 재무제표에서 2023년 반기 대비 2024년 반기 유동부채 2012억 원 감소했음에도 유동성비율이 떨어진 원인은 유동자산 역시 5458억원이나 감소했기 때문이다. 우리금융캐피탈의 현금 운용 방법과 실질 흐름으로 보면 건전성이 취약해지는 것은 당연지사다.

[우리금융캐피탈 단순자기자본비율 추이 (2022년6월-2024년6월)]

반면 재무 건전성 지표 항목은 제자리걸음을 벗어나지 못하고 있다.

단순자기자본비율은 외부 충격과 부실 자산에서 발생하는 손실을 충분히 흡수할 수 있는지 금융사 순수 자본 여력을 나타낸다. 산출된 비율이 높을수록 재무 건전성이 좋은 것으로 판단한다. 국제은행(BIS) 및 금융 규제 기관은 금융 시스템의 안정성을 유지하기 위해 은행에 일정 수준 이상의 단순자기자본비율(8%)을 유지하도록 요구하고 있다.

우리금융캐피탈의 단순자기자본비율은 2022년 반기 11.89%, 2023년 반기 12.77%, 2024년 반기 11.55%로 집계됬다. 적정 기준보다 약 3%P 높지만, 자본 비율은 긍정적인 변화 없이 제자리걸음이다.

우리금융은 올해 들어 감춰뒀던 부당대출 금융 사고가 연달아 밝혀지며 금융감독원의 검사를 받고 있음이 현재까지 이슈다.

금감원에 따르면 우리은행은 지난 2020년부터 약 3년 동안 손 전 회장 친인척에게 616억 원의 대출을 집행했고 이 가운데 350억 원이 부정 대출이라 판단했다.

우리금융캐피탈은 2022년 10월 손 전 회장의 가족이 운영하는 법인에 부동산 담보 대출 7억원을 취급했고, 일부 대출금이 개인적 용도로 유용된 사실이 밝혀졌다. 지난해 10월에는 같은 법인에 대한 대출 만기 연장 과정에서 신용등급 하락, 담보물 시세 하락 등의 악조건에도 대출 만기 연장을 승인했다. 이 모든 과정이 우리금융캐피탈 정연기 현 대표자가 내정자로 있던 시기부터 실제 임기를 수행하는 동안 진행됬다.

금감원은 손 전 회장의 친인척과 관련인의 부당대출 허가에 가담한 우리캐피탈(그 외 계열사 포함) 임직원에게 자체 징계 조치를 요구했다. 마침 정연기 대표는 올해 말 임기가 만료되어 연임 또는 교체 갈림길에 서 있다. 정연기 대표는 올해 3분기 기업의 실질적인 성장을 이루었지만, 대표직 연임은 불투명한 상태다.

우리금융 조병규 은행장의 올해 3분기까지 경영 실적은 대체로 호평받고 있다. 이에 조병규 은행장의 연임 가능성이 높아지는 여론이 일고 있지만, 우리금융 계열사 내 벌어진 부당 대출 책임과 사내 인사 혁신, 윤리 경영에 대한 부담을 안게 된다.

우리금융 부당 대출 사건으로 임승룡 회장은 국회 정무위원회 국정감사 증인으로 출석한 바 있다. 국내 금융지주 회장이 정무위 국감 증인으로 출석한 사례는 최초다. 당시 국정감사에서 임승룡 회장은 거취에 자진사퇴 압박을 받았다. 임승룡 회장은 부당 대출 사태에 대한 책임 입장을 표명했지만 내부통제 강화와 조직 안정을 우선으로 언급함으로써 자진사퇴는 선 긋고 입장을 우회했다.

ESG 경영이 경영 트렌드로 자리 잡음으로써 윗물의 맑음이 더욱 중요해졌다. 이번에 열리는 간담회에서 우리금융 계열사 내 인사 쇄신과 윤리 경영의 방향성을 결정한다 해도 우리금융캐피탈의 부정적 기업 이미지를 회복하기에는 오랜 시간이 걸릴 것으로 관측된다.

- [금융의 호랑이_김성주 BNK캐피탈 편]부채와 비용 가중으로 빠듯한 내실, 등기 임원 보수는 10% 인상

- 신용보증기금, 태국신용보증공사와 MOU 체결

- 신용보증기금 - 서민금융진흥원, 감사전문성 제고 및 내부통제역량 강화 ’업무협약‘

- 신용보증기금, 제주지역 스타트업 생태계 활성화 위한 업무협약 및 현장 간담회 개최

- [금융의 호랑이_이종근 우리자산신탁 편]...대출채권 손실 178억원 폭증에 현금흐름 '마이너스' 전환..구조조정 징후도

- [금융의 호랑이 조현준 핀크 편] 실적 위기 찾아온 핀크..독자생존 가능할까

- [금융의 호랑이_최동수 우리금융에프앤아이 편] 공격적 NPL투자 확대로 존재감 키우나