BNK캐피탈의 올해 2분기 당기순이익이 소폭 상승했다. 그러나 내실 사정은 다르다. 벌어들인 수익 증가세보다 비용 증가세가 월등했기 때문이다.

등기 임원들에게 지급된 보수 금액은 국내 상위권 캐피탈사에 버금가는 높은 보수를 지급 중인 것으로 확인됬다. 수익 안전성을 위해 주력 금융 상품 전환도 나섰지만 성과는 석연치 않아 보인다.

수익 노선 갈아탄 BNK캐피탈, 경미하게 상승한 실적 임원 보수로 환원시켜

2010년 7월 설립된 BNK캐피탈은 여신전문금융업을 영위하고 있다. 2019년 임시주총 결과로 이두호 전 대표이사가 선임되어 2022년까지 회사 경영을 이끌었다. 2023년엔 김성주 대표이사가 새로 선임되었다. BNK 캐피탈은 영업 연도 7년 차 운영하며 해외 소재지에 총 6개의 종속 회사(캄보디아, 미얀마, 카자흐스탄 등)와 국내 총 13개 지점을 설치했다.

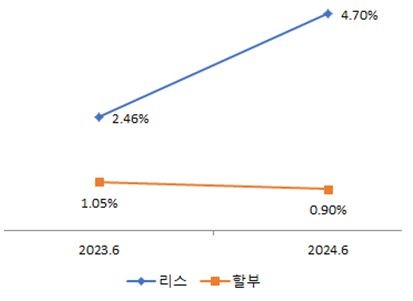

[BNK캐피탈 국내 리스,할부 시장 점유율 추이]

BNK캐피탈의 주력 상품은 자동차 금융이다. 초기 신차 구입 할부 시장을 공략했으나 시장 동향과 수요 측면을 고려해 중고차와 렌터카 시장으로 우회했다.

2022년 월정액료를 지불하고 자산을 이용하는 구독 경제로 선호도가 몰리자 과거에 신차를 할부로 구매했던 수요 성향도 자동차 렌트와 리스로 옮겨갔다. 기업체의 경우 리스나 렌탈요금을 비용으로 처리해 세금을 절약할 수 있는 비용 절감 효과를 볼 수 있다. 개인은 2~3년 이내 신차로 빨리 바꿔탈 수 있다는 점이 이점으로 꼽혔다. 또한 코로나19 사태와 우크라이나 전쟁으로 인해 차량 생산 기간과 운송이 지연되며 완성된 자동차를 즉각적으로 사용해 볼 수 있는 서비스 출현도 자동차 렌트, 리스 시장의 성장 배경이다.

BNK캐피탈의 국내 리스,할부 시장 점유율은 서로 반대 방향으로 성장세와 하락세를 그렸다. 작년 6월 대비 리스 점유율은 2.46%에서 4.7%로 2.24P% 상회했으나 할부 점유율은 0.15%P 하락했다.

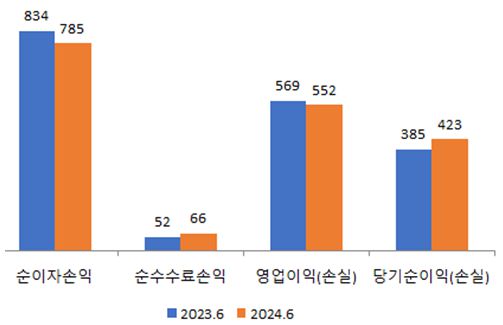

[BNK캐피탈 수익 실적 추이]

BNK캐피탈의 올해 실적은 당기순손익에서 2023년 2분기에 385억 원에서 423억 원으로 경미한 증가세를 보였다. 반면, 부채와 비용 가중도 겹쳐 외형 성장은 주춤한 것으로 관측된다.

2023년 2분기와 비교하여 올해 이자수익과 수수료수익은 모두 증가했다. BNK캐피탈이 보유한 금융 자산은 대출채권, 할부금융, 금융리스, 기타이자수익 등이 있다. 이자수익의 증가 원인은 재무제표상 자산 항목인 대출채권 및 수취채권 금액이 증가 늘어나면서다. 2023년 2분기 대출채권 및 수취채권은 5조6167억 원, 2024년 2분기 기준 대출채권 및 수취채권은 5조6238억 원으로 71억 원 증가했다.

기준 금리 인상 기조도 BNK캐피탈의 수익 증가를 보탰다. BNK캐피탈의 금융상품 2023년도 금리는 5.53%에서 16.56%이며 올해 2분기 금리는 6.15%에서 16.69%로 오른 모습을 보였다. 할부금융이자는 10억 원, 금융리스이자는 6억 원, 기타이자수익은 82억 원 증가하여 각각 64억 원, 68억 원, 116억 원으로 모든 수익이 전반적으로 늘었다.

2023년 2분기 이자비용 총 계는 559억 원, 2024년 2분기 이자비용 총 계는 847억 원이다. 금융비용이 증가하는 현상은 회사 내 운영 자금 조달이 원활하지 않아 타인 자본을 과도하게 발생시켰음을 의미한다. 순이익은 이익에서 비용을 차감한 값이다. 이자수익 대비 이자 비용이 49억 원 불어나며 수익 발생을 상쇄하는 역효과가 발생했다.

[BNK캐피탈 부채와 자본 금액 추이]

2024년 2분기 재무제표에 발표된 부채 총계는 2023년 2분기 기준 7조3588억 원에서 2024년 2분기 기준 7조9871억 원으로 6283억 원가량 증가했다. BNK캐피탈은 올해 상반기에만 69번에 걸쳐 1조 5800억 원의 회사채를 일으켰다. 회사채 발행은 자금 운용 목적(51회, 1조2300억 원) 가장 많았고, 일부 금액의 용도는 차환자금 외(17회 차환자금 3200억 원, 1회 전기차량금융상품 300억 원) 다.

BNK캐피탈의 부채,자본 비율은 부채만 2023년 2분기와 마찬가지로 75%로 절반 이상을 차지하고, 자본은 14% 차지했다 (그 외 기타 9%). 이자율 역시 회사채는 작년 보다 0.97%, 차입금은 0.24%정도가 올랐다.

그나마 기타이자수익이 3.4배 증가(2023년 2분기 34억 원, 2024년 2분기 116억 원)한 덕에 당기순이익을 보전할 수 있었다.

2024년 2분기 동안 발생한 순수수료 수익은 67억 원이다. 중도해지 수수료는 6억 원 증가하여 47억 원, 기타수입수수료 5억 원이 증가한 43억 원으로 집계 됬다. 수수료 비용인 지급수수료도 4억 원 감소해 수익 증가에 일조했다.

[BNK캐피탈 유동비율 추이]

BNK캐피탈의 시들한 수익 증대는 재무 건전성 저하로 직결되어 유동성이 위태로워졌다.

유동 자산은 2023년 2분기 대비 9205억 원에서 7925억 원으로 1083억 원 감소했다. 유동 자산은 1년 이내 현금화할 수 있는 특징이 있다. 유동 부채는 1년내 갚아야하는 채무다. 유동자산이 급격히 줄어든 가장 큰 원인은 수익원인 기존 채권 회수가 원활치 않은 것으로 예측된다. 유동비율은 161.50%에서 139.04%로 줄었다. 적정 유동비율인 200%를 기준으로 BNK캐피탈의 유동비율은 현저히 낮은 상태로 산출 됬다. 유동부채는 5700억 원으로 일정하게 유지하고 있다.

[BNK캐피탈 여신건전성 연체율 추이]

손실위험도가중부실채권비율은 여신 중 손실 발생이 예상되는 비율을 나타내는 비율이다. 2금융권에서 내놓은 고금리 특판 상품에 가입하려고 할 때 금융권이 기존에 가지고 있는 PF 채권, 오토리스 등 연체로인한 금융권 재무 부실 여부 판단에 도움을 준다. BNK캐피탈의 2023년 2분기 손실위험도가중부실은 0.89%에서 1.47%로 약 0.58%P 증가했다.

그 외 채권들의 연체 비율도 덩달아 증가하는 수치를 보였다. 고정이하채권은 고정채권, 회수의문채권, 추정손실채권을 모두 포함한 통칭이다. 2023년 2분기 기준 1.82%였던 고정이하채권비율은 올해 3.61%로 1.79%P 상향됬다.

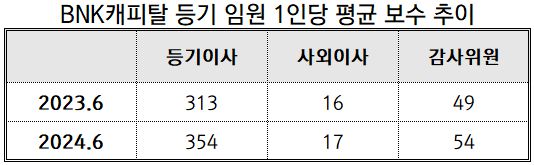

[BNK캐피탈 등기 임원 1인당 평균 보수 추이]

부실한 실적에도 불구하고 등기에 등록된 임원들에게 후한 보수를 지급했다. BNK캐피탈의 등기 등록 임원 수는 1년 새 11명에서 9명으로 줄었다. 2023년 2분기 기준 지급된 1인당 평균 보수 총액은 8천5백만 원이다. 올해엔 7천5백만 원이다. 하지만 2023년 상반기와 비교하면 각 한 명당 할당된 금액이 10% 내외로 증가했다. 등기이사는 41백만 원, 사외이사는 1백만 원, 감사위원은 5백만 원씩 올랐다.

2023년 2분기 재무제표 기준 이두호 전 대표에게 지급된 보수 총액은 10억 원이다. 급여 총액은 1억 원, 퇴직소득으로 5억 원, 회사 경영 성과 상여로 4억 원이 지급됬다. 매월 약 1천만 원의 높은 급여가 지급된 것이다. 상여 지급 사유는 총자산과 당기순이익 증가(1606억 원, 378억 원)와 2022년 전략과제인 '비대면 소매금융 대출 확대','해외법인에 대한 지속적인 성장지원' 외 4개 지표에서 우수한 평가를 받아서다.

현 대표인 김성주 대표의 보수 총액은 게시되지 않았다. 하지만 대표와 사내이사를 겸하고 있기 때문에 3억 원 대의 보수, 매월 25백만 원대를 지급받았을 것으로 예상된다. 사외이사와 감사위원의 보수총액과 비교하면 약 2.5배, 6.5배 높다.

성은 작더라도 견고하게 짓는 것이 중요하다. 수익성을 쫓아 외형 성장만 이루기 보다 내실 건전성 제고에 집중이 필요해 보인다.

- [뉴스워커_금융의 호랑이_경남은행 예경탁 은행장 편] 예경탁 경남은행장의 굴곡 많은 행장史, 경남은행과 닮은꼴

- [금융의 호랑이_함영주 하나금융지주 회장 편] 함영주 하나금융회장의 호상가호(好上加好), 브랜드 평판 1위에 사법리스크 해소까지..

- [금융의 호랑이 이중호 우리신용정보 편] 매출 의존도·유동성 악화에 '위험신호' 켜진 우리신용정보

- [금융의 호랑이_정연기 우리금융캐피탈 편] 3분기 호실적 견인..건전성 개선과 윤리 경영은 숙제

- [금융의 호랑이_이종근 우리자산신탁 편]...대출채권 손실 178억원 폭증에 현금흐름 '마이너스' 전환..구조조정 징후도

- [금융의 호랑이 조현준 핀크 편] 실적 위기 찾아온 핀크..독자생존 가능할까

- [금융의 호랑이_최동수 우리금융에프앤아이 편] 공격적 NPL투자 확대로 존재감 키우나

- [금융의 호랑이_이환주 KB라이프생명보험] 보험수익은 큰 증가..보험수익은 큰 증가.. K-ICS 건전성 지표도 300% 육박