![롯데글로벌로지스의 수익성이 경쟁사 대비 낮은 이유는 열악한 재무구조에 기인한다. 자산총계가 2조6660억원인데 반해 부채총계가 2조787억원에 달하고 부채비율이 353.9%로 상당히 높은 수준이다. 롯데글로벌로지스가 운용하는 자산은 큰 비중이 부채로 이뤄져있다. 앞서 언급했듯이 롯데글로벌로지스의 영업력은 국내 4위 수준인데 벌어들이는 돈의 대부분이 부채 상환이나 금융비용으로 나가고 있어 회사 주머니에 들어가는 돈이 적을 수 밖에 없는 실정...[본문 중에서]](https://cdn.newsworker.co.kr/news/photo/202407/336823_345007_3436.jpg)

[뉴스워커_진단_롯데글로벌로지스] 롯데글로벌로지스(강병구 대표)는 내년 상반기를 목표로 기업공개(IPO)를 통해 코스피 유가증권 시장 상장을 노리고 있다. 1988년에 현대상선 화물집하 사업부문이 따로 분사하며 설립된 법인으로, 당시에는 현대가의 소유였다가 2014년에 현대가의 지분매각 결정으로 일본 기업인 오릭스의 소유로 넘어갔다. 그 후 오릭스가 롯데에 지분을 처분함으로서 현재의 롯데그룹 계열사인 롯데글로벌로지스가 된 회사이다.

사업 부문은 크게 택배사업과 SCM사업, 그리고 글로벌사업 부문이다. 하지만 주요 사업 중 일반택배업에서 배송지연, 품질 및 관리부실 이슈가 계속 있어 왔다. 이런 기업이미지 탓인지 택배 및 이커머스 사업 부문은 CJ대한통운과 한진에, 국제특송 사업 부문은 LX판토스와 CJ대한통운에 밀려, 시장 점유율이 늘지 않고 있는 상황이며 이에 따라 매출 향상을 쉽사리 기대하기 어려운 것이 현실이다.

경쟁사 대비 낮은 수익성, 기업 체질 개선 필요

롯데글로벌로지스는 매출액 기준으로 보면 국내 물류기업 중에서는 4위, 택배업계 순위로는 CJ대한통운에 이어 국내 2위를 달리고 있다.

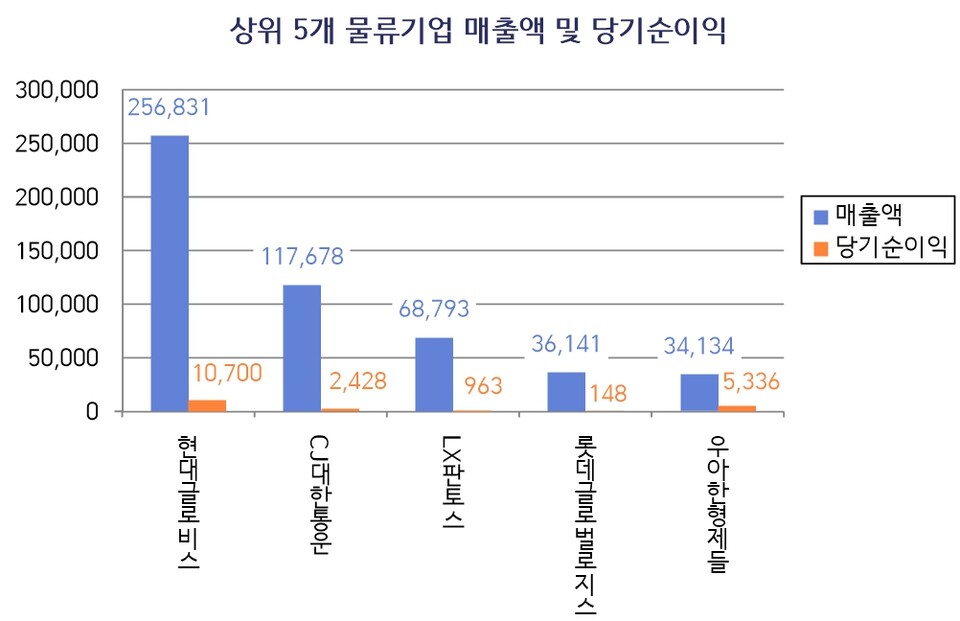

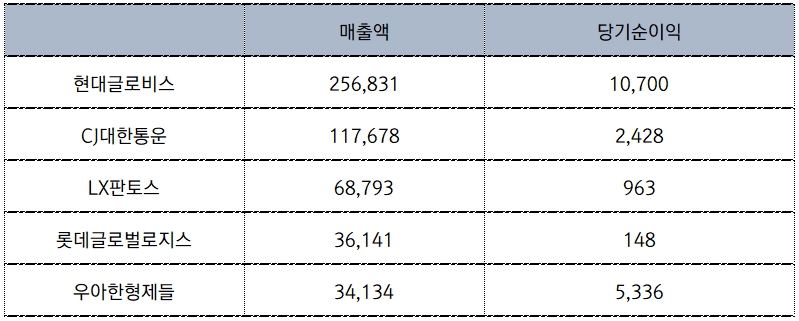

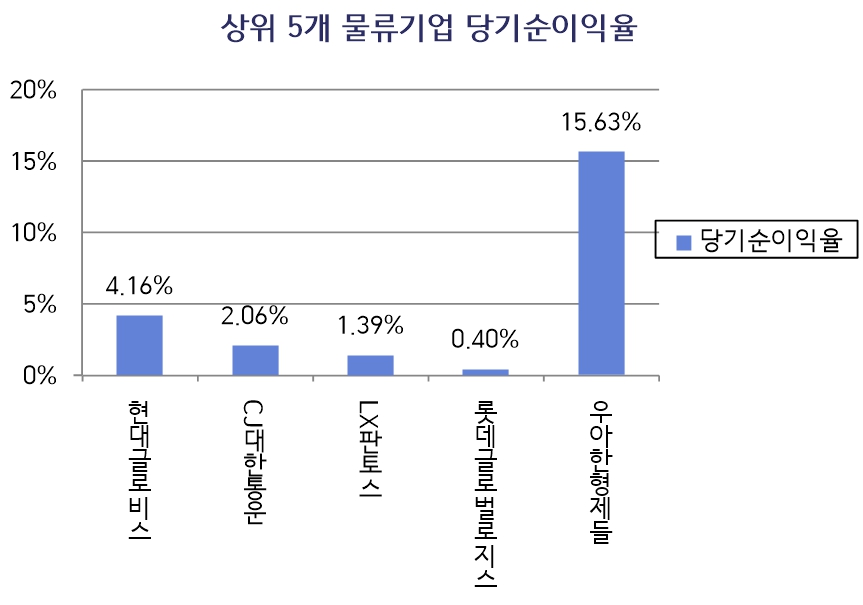

물류기업 순위로 보면 2023년도말 기준 현대글로비스가 매출액 25조6831억원, CJ대한통운이 11조7678억원, LX판토스가 6조8793억원에 이어 롯데글로벌로지스가 3조6141억원으로 4번째로 많은 물동량을 취급하고 있다. 하지만 국내 5대 물류기업의 net-margin율(당기순이익율)을 비교해보면 각 기업들이 얼마나 더 알짜의 영업활동을 해왔고 내부 손익전략들이 잘 먹혀왔는지를 알 수 있다.

물류업계 매출 1위를 달리는 현대글로비스는 당기순이익율이 4%를 상회하는 반면, 롯데글로벌로지스의 당기순이익율은 0.4% 수준에 머물고 있어 상위 5개 물류기업 중 가장 수익성이 낮다.

롯데글로벌로지스의 매출액은 3조6천억원이 넘었음에도 당기순이익은 고작 148억원이었다. 같은 해 매출액 순위 21위인 한솔로지스틱스보다 마진율이 떨어진다. 한솔로지스틱스의 같은 해 매출액은 7,265억원, 당기순이익은 185억원으로 3조 이상의 매출이 나오는 롯데글로벌로지스보다 더 많은 순이익을 남겼다. 이는 롯데글로벌로지스가 영업력은 있지만 처리해 온 물동량만 많았다는 것이고 그만큼 자금거래도 많았지만 지출되는 비용이 커 실제 벌어들인 돈은 크지 않다는 것을 의미한다.

모든 사업에는 수익성 분석을 통해 최적의 자본으로 최대한의 결과물을 만들어 내는 전략을 짜내야 한다. 그런 면에서 롯데글로벌로지스는 내부적으로 반드시 체질 개선이 필요해 보인다.

열악한 재무 상황, 과도한 부채로 인해 유동성과 저수익 이중고

우선 롯데글로벌로지스의 수익성이 경쟁사 대비 낮은 이유는 열악한 재무구조에 기인한다. 자산총계가 2조6660억원인데 반해 부채총계가 2조787억원에 달하고 부채비율이 353.9%로 상당히 높은 수준이다. 롯데글로벌로지스가 운용하는 자산은 큰 비중이 부채로 이뤄져있다. 앞서 언급했듯이 롯데글로벌로지스의 영업력은 국내 4위 수준인데 벌어들이는 돈의 대부분이 부채 상환이나 금융비용으로 나가고 있어 회사 주머니에 들어가는 돈이 적을 수 밖에 없는 실정이다. 유동비율도 65.1%로 경기상황에 따라서 단기적으로는 언제든 유동성 문제가 붉어져 나올 수 있는 부분이다. 단기적으로 굴릴 수 있는 순운전자금 또한 부족하다.

2023년도 영업이익은 639억인데 금융비용이 638억이다. 이자보상배율은 1.2배로 벌어들인 영업이익으로 간신히 부채에 대한 이자를 커버하고 있다.

기업 체질 개선의 일환으로 IPO를 선택한 것인가?

올해 2월, CJ대한통운의 글로벌 사업부를 이끌던 강병구 대표를 롯데글로벌로지스의 새로운 대표로 영입했다. 국내 택배업이 코로나 종식 이후 정체기를 겪고 있어 새로운 영역, 신시장으로의 개척이 절실하다는 방증이다. 하지만 글로벌 시장 진출 측면에서는 경쟁사인 CJ대한통운, 한진이 좀더 공격적으로 글로벌 territory에 진출한 기업들이라고 볼 수 있다. 또한 글로벌 이커머스 물류와 풀필먼트 시장에서는 좀더 선제적이고 공격적인 투자가 있어야 경쟁사에 밀리지 않고 시장에서 뒤처지지 않는다.

기업들이 IPO 하려는 이유는 여러 가지겠지만 그중에서도 일반적인 것이 자금조달이다. 물론 글로벌 시장진출 및 사업확장, 지배구조 재편을 위해 IPO를 추진하려는 부분도 있다.

롯데글로벌로지스는 재무적 관점에서 볼 때, IPO 추진은 재무구조 개선을 위한 자본 확충을 위한 것이고 현금 조달을 통해 부채상환, 부채의 재구성 등으로 전반적인 재무비율을 건전하게 만든 뒤, 글로벌 전략사업에서 이익을 많이 남기기 위한 수익 개선의 일환으로도 보인다.

- [뉴스워커_진단] 삼영에스앤씨, 기술력에도 불구하고 실적 부진과 불확실성 가중

- [뉴스워커_진단_CJ대한통운] 사세 확장에 박차를 가하고 있지만, 미래 성장성은 의문

- [뉴스워커_진단] 엘리비젼, 자본잠식과 만성 영업손실...성장동력 찾기 어려워

- [전선 업계 진단 ①LS전선] 예견된 호재의 불확실성.. 미래 전장은 어디인가

- [진단_전선 ②대원전선] 행운을 맞을 준비가 되어 있나.. 슈퍼사이클 앞둔 내수 전선회사

- [뉴스워커_진단_일동제약] 12분기만에 흑자 전환 성공, 비용절감 중이나 추가적 재무구조개선 필요

- 롯데글로벌로지스, NS홈쇼핑과 ‘약속배송 서비스’ 협력