![대림비앤코의 매출액은 2021년 2,600억 원, 2022년 2,500억 원, 2023년 2,660억 원으로 코로나19 시기에 비해 크게 상승한 모습이다. 다만, 당기순이익은 2021년 9억 원, 2022년 –8.5억 원, 2023년에는 무려 –55억 원의 적자가 발생했는데, 순이익 감소 추세에 진입한 것인지 우려되는...[본문 중에서]](https://cdn.newsworker.co.kr/news/photo/202408/343354_351767_5643.jpg)

[뉴스워커_가구업계 진단_①대림비앤코] 1966년에 설립된 대림비앤코는 1992년에 유가증권시장에 상장되었으며 욕실 관련 건축자재 제품과 상품을 제조하고 판매하는 사업을 영위하고 있다. 국내 및 해외의 신축ㆍ재건축ㆍ재개발 및 리모델링에 공급되는 건축ㆍ인테리어 자재 제품과 상품 판매 등에 주력하고 있으나, 대부분의 매출은 국내에서 발생하고 있다.

동사는 매출액과 이익 성장의 돌파구를 찾기 위한 연구개발비 비중이 동종업계에 비해 매우 높은 편에 속한다. 그렇지만, 사물인터넷(IoT) 기술을 탑재한 일체형 비데가 출시될 예정이며, 새로운 성장 동력을 찾기 위한 노력을 긍정적으로 바라보는 시선도 일부 있다.

다만, 매출액의 증가와 대조되는 당기순이익의 급격한 감소는 우려스러운 부분이다. 부채비율도 증가하고, 신용도마저 하락하는 모습이기에 투자자들의 불안감은 더욱 커지고 있다.

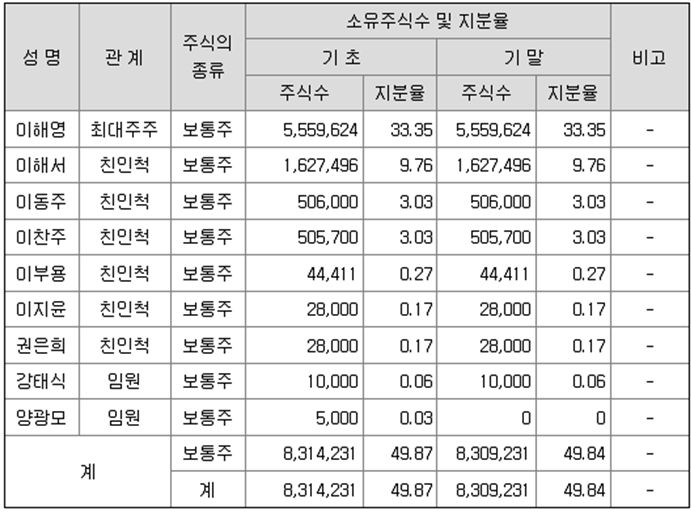

이러한 상황 속에서 대림비앤코는 배당을 유지하는 모습이지만 배당금의 대부분이 대림비앤코의 최대 주주인 회장과 그 특수관계인에게 지급되고 있기에 투자자들은 마냥 반길 수 없는 상황이다.

새로운 시도인 자동화 기능 등의 성장 동력은 긍정적 ... 수출 비중은 2%대에 그쳐

IT와 인공지능의 발달로 인한 편의 기능들이 개선되고 있기에 인테리어에서도 자동화 기능이나 스마트 홈 기술이 활용되는 경우가 많아지고 있다. 대림비앤코도 자동물내림 일체형 비데 등 고부가가치 제품의 판매에 주력할 것을 언급하며 제품의 세트(SET)화 판매 등을 사업 전략으로 내세웠다.

즉, 현재로써는 새로운 제품을 연구하고, 기존 제품의 품질 향상을 위한 연구비가 커질 수밖에 없는 상황이다.

대림비앤코의 최근 3개년의 매출액 대비 연구개발비(연구개발비용÷당기 매출액×100)는 0.7%에 달한다. 동종업계인 현대리바트가 0.2%, 퍼시스는 0.5% 이기에 대림비앤코의 연구개발비가 상당히 높다는 것을 알 수 있다.

[가구 및 인테리어 업종의 매출액 대비 연구 개발비]

|

|

대림비앤코 |

현대리바트 |

퍼시스 |

|

연구개발비 |

0.7% |

0.2% |

0.5% |

시장에서 급부상되는 스마트 기술에 주력하는 동사의 방향성은 긍정적이지만, 신제품에 대한 뚜렷한 성과가 매출액과 당기순이익의 증가로 이어지지 않는다면 투자자들의 불안감은 증폭될 것으로 예상된다.

![[단위 : 천 원] 자료 출처 : 금융감독원](https://cdn.newsworker.co.kr/news/photo/202408/343354_351768_5643.jpg)

뿐만 아니라, 전체 매출액에서 수출이 차지하는 비율이 약 2%밖에 되지 않는다는 점도 아쉬운 부분이다. 국내 시장만으로 성장을 도모하기엔 다소 제한이 있기 때문이다.

매출액 성장과 대조되는 당기순이익...자본구조의 불안함이 부각되는 부채비율의 증가

대림비앤코의 매출액은 2021년 2,600억 원, 2022년 2,500억 원, 2023년 2,660억 원으로 코로나19 시기에 비해 크게 상승한 모습이다.

다만, 당기순이익은 2021년 9억 원, 2022년 –8.5억 원, 2023년에는 무려 –55억 원의 적자가 발생했는데, 순이익 감소 추세에 진입한 것인지 우려되는 대목이다.

![[단위 : 천 원] 자료 출처 : 금융감독원](https://cdn.newsworker.co.kr/news/photo/202408/343354_351769_5643.jpg)

당기순이익의 감소와 함께, 부채비율도 2021년 107%에서 2023년 116%로 24년 1분기에는 119.6%로 크게 높아졌다.

![[단위 : %] 자료 출처 : 금융감독원](https://cdn.newsworker.co.kr/news/photo/202408/343354_351770_5644.jpg)

이는 유동부채의 급격한 상승 때문인데, 특히 단기 리스 부채와 기타유동부채 중 선수금의 증가로 인함이다. 대림비앤코의 신용도 또한, 2021년보다 하락하여 경제 여건 및 환경악화에 따라 거래 안정성 저하가 우려되는 단계인 BB0로 평가되었다.

여전히 높은 기준금리로 인하여 펀더멘탈의 중요성이 높아지는 가운데, 실적의 불확실성이 커지는 대림비앤코의 자본 구조에 시장의 평가는 냉담한 현실이다.

대림비앤코에 실망한 투자자들...최대주주와 특수관계인을 위한 배당?

대림비앤코의 주가는 3년을 놓고 보면 저점에서 횡보하고 있다. 재건축에 대한 이슈로 소폭 상승했던 5월을 제외하고는 하락한 주가가 회복될 가능성도 낮아보인다.

소액주주들을 위한 정책이 미비하다 보니, 2%대의 배당금이 있음에도 개인 투자자들은 대림비앤코로부터 돌아서고 있는 실정이다.

![[단위 : 원] 자료 출처 : 네이버 증권](https://cdn.newsworker.co.kr/news/photo/202408/343354_351771_5644.jpg)

하지만, 대림비앤코의 배당금 지급이 정말 소액 투자자들을 위한 일인지 살펴보아야 한다. 당기순이익은 여전히 감소하고 있음에도 불구하고 2021년도에는 21.8억 원, 2022년도에는 21.6억 원이 지급되었다. 2023년도에는 동일한 2%의 배당률로 약 18억 원(23년 기준)이 지급되었다.

대림비앤코의 전체 지분에서 소액 주주의 보유 비중은 37%밖에 되지 않는 상황이다. 따라서 해당 배당금은 보유 비중이 50%에 달하는 대림비앤코의 최대 주주인 회장과 그의 특수관계인에게 지급하기 위한 수단이라는 의견도 제기되고 있다.

연구개발비를 투자한 만큼 좋은 결과를 얻어, 대림비앤코의 매출액 증가와 당기순이익의 흑자전환에 기여할 수 있을지 지켜봐야겠다. 또한 24년 1분기까지도 증가하고 있는 부채비율을 어떤 전략으로 관리하여 시장의 불안감을 잠재울 수 있을지 귀추가 주목된다.

- [뉴스워커_가구업계 진단_②현대리바트] 현대리바트, 불확실한 부동산 시장에 해외건설매출액의 성장도 걱정

- [뉴스워커_가구업계진단_③에넥스] ㈜에넥스, 담합 적발로 173억 원의 과징금..수익 악화에 연구개발비는 0.1%

- [뉴스워커_가구업계 진단_④퍼시스홀딩스] 일룸과 퍼시스 간 높은 내부거래 비중과 사회적 통념 넘어선 오너일가 배당금까지

- [뉴스워커_가구업계 진단_⑤한샘] 현대리바트에 역전당한 한샘...수출구조도 불안

- [뉴스워커_가구업계 진단_⑥에이스침대] 실적은 하락, 배당금은 증가...고용 불평등에 켜진 ESG경영 적신호 켜진 에이스침대