![업계에서는 향후 관전 포인트로 이 급격한 CAPEX가 향후 수주잔고로 충분히 흡수될 수 있는지를 꼽는다. 현재 글로벌 방산 호황과 다변화된 수출선(폴란드, 사우디, 이라크 등)이 유지된다면 설비투자-납품-매출 선순환은 더욱 강화될...[본문 중에서]" height="800" loading="lazy](https://cdn.newsworker.co.kr/news/photo/202506/385116_408322_1751352602.jpg)

최근 방산시장은 한마디로 “수주가 곧 납기 경쟁”이다.

과거 한국 방산업체들은 방위사업청 발주 중심의 내수 물량에 주로 의존했다. 대체로 중장기 계획에 맞춘 연간 소규모 물량을 꾸준히 공급하는 구조였다. 하지만 러시아-우크라이나 전쟁 장기화와 이란·이스라엘 갈등 등으로 유럽과 중동 각국이 국방예산을 크게 늘리고, 동남아시아까지 군비 증강 경쟁에 뛰어들면서 상황은 완전히 달라졌다.

최근 체결되는 방산 수출 계약들은 대부분 2조~9조원 규모로, 한 번 계약되면 수년간 대규모 물량을 납품해야 하는 장기(다년) 계약 형태가 주를 이루고 있다. 예를 들어, LIG넥스원이 사우디·이라크에 수출하는 천궁-II(중거리 지대공유도무기) 패키지 계약은 약 8조원 규모로 알려져 있으며, 현대로템의 2차 K2 전차 수출 계약도 9조원에 달할 것으로 확인됐다.

더 주목할 점은 이들 대부분의 계약에 24~36개월 내 납품을 완료해야 한다는 조건이 필수적으로 붙어 있다는 사실이다. 일부 국가는 오히려 기존 납기보다 더 단축할 수 없는지를 역제안하기도 한다. 업계 한 관계자는 “각 국가가 한국 방산업에 기대하는 것은 상대적으로 합리적인 가격뿐 아니라, 제때 납품할 수 있는 높은 ‘납품 준수율’이 재계약의 핵심 기준”이라며 “품질을 유지하면서도 납기 신뢰를 보장하려면, 공장과 설비 CAPA를 충분히 갖춰야 수출 협상에서 우위를 점할 수 있다”고 강조했다.

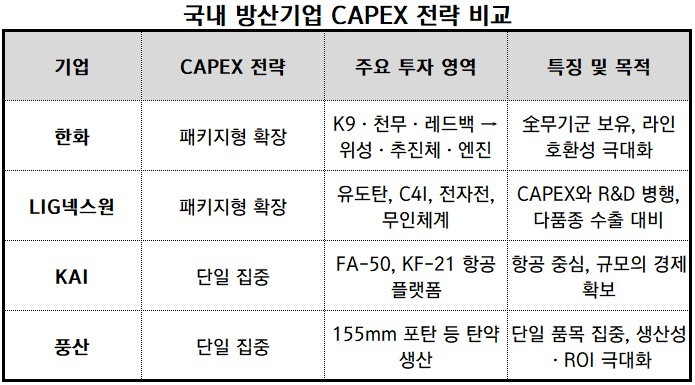

기업별 CAPEX 전략…’패키지형’ 한화·LIG넥스원 vs ‘단일 플랫폼 집중’ KAI·풍산

국내 방산업체들은 공통적으로 대규모 CAPEX를 단행하고 있지만, 각자의 주력 무기군과 수출 전략에 따른 투자 방식에는 뚜렷한 차이가 있다.

먼저 한화와 LIG넥스원은 ‘패키지형 무기체계’로 글로벌 시장을 공략한다. 한화는 K9 자주포, 천무 다연장, 레드백 장갑차 같은 지상 무기부터 위성, 추진체, 무인기 엔진까지 육·해·공·우주를 모두 아우르는 풀라인업을 구축했다. LIG넥스원도 유도탄, 감시정찰, 통신지휘통제(C4I) 등 방산의 거의 모든 체계를 보유하고 이를 묶어 패키지 형태로 수출하는 전략이다.

이 때문에 두 회사 모두 라인 간 호환성을 극대화하기 위해 공장 증설과 동시에 R&D 설비를 대거 확충하고 있다. 특히 LIG넥스원은 최근 성남에 3690억원을 들여 대규모 R&D 센터 부지와 건물을 확보했고, 김천2공장(지상 유도무기), 구미 위성·레이저 체계 조립동을 연달아 확장하며 생산성 향상을 위한 CAPEX를 강화하고 있다.

반면 KAI(한국항공우주산업)와 풍산은 ‘단일 플랫폼 집중’ 전략이 더욱 뚜렷하다.

현재 KAI는 FA-50 경공격기와 KF-21 차세대 전투기 등 항공업에 사실상 모든 투자를 집중한다. 2025년까지 KF-21 초기 양산과 FA-50 추가 물량 수주를 대비해 총 6600억원의 시설투자를 진행 중이다. 항공은 초기 CAPEX 부담이 크지만, 한 번 생산라인을 확보하면 후속 업그레이드와 관리 서비스까지 확보해 안정적 수익을 거둘 수 있어, 단일 플랫폼에 자원을 집중해 규모의 경제를 노리는 셈이다.

풍산은 이들 기업 중, 기존 제품의 CAPEX를 가장 강화하는 전략을 택하고 있다.

주력 품목인 155mm 포탄 등 탄약 생산에 집중하며, 생산라인 회전율과 비용 효율을 극대화하고 있다. 실제 풍산은 지난해 영업현금흐름(OCF) 1200억원 중 절반이 넘는 680억원(약 57%)을 평택 155mm 포탄 라인 증설에 재투입했다.

CAPEX-생산성-매출, 방산업계 선순환 구조…그러나 레버리지 리스크도

국내 방산업체들의 CAPEX 확대는 기술투자(R&D)와 맞물려 생산성, 납기, 품질을 동시에 끌어올리는 선순환 구조를 형성하고 있다는 점에서 의미가 크다.

다만 업계에서는 향후 관전 포인트로 이 급격한 CAPEX가 향후 수주잔고로 충분히 흡수될 수 있는지를 꼽는다. 현재 글로벌 방산 호황과 다변화된 수출선(폴란드, 사우디, 이라크 등)이 유지된다면 설비투자-납품-매출 선순환은 더욱 강화될 전망이다.

그러나 만약 지정학 리스크가 완화되거나, 주요 프로젝트에서 일정 지연이 발생할 경우 막대한 고정비 구조가 자본조달 압박(유상증자·회사채 발행 등)으로 전이될 가능성도 배제할 수 없다.

이 때문에 시장에선 앞으로 각 기업들의 수주 추이와 수주잔고의 매출 전환 속도를 주의 깊게 지켜보고 있다.

방산 ‘CAPEX 전쟁’...승부처는 납기 신뢰·CAPA·재무 체력

세계 각국이 한국 방산을 주목하는 가장 큰 이유는 우수한 품질과 합리적인 가격이다. 그러나 이들보다 더 매력적으로 꼽히는 것은 바로 기한 내 납 준수율이 95%를 웃도는 안정성이다. 한국 방산업의 경쟁력은 결국 다른 글로벌 플레이어 대비 “얼마나 빨리, 얼마나 안정적으로 납품할 수 있는가”에 있다.

이 때문에 국내 방산기업들은 설비와 기술 양면에서 전례 없는 대규모 투자를 단행하며, 이 납기 신뢰와 생산성을 담보하려 하고 있다.

앞으로 추가 대형 수주가 이어진다면 이 CAPEX 선순환 구조는 더욱 가속될 것이다. 반면 시장이 흔들릴 경우, 이 투자 사이클은 곧바로 재무 레버리지 압박으로 전환돼 기업 가치를 시험할 변수로 작용할 가능성도 있다.

결국 이번 방산 CAPEX 전쟁의 승패는 납기 신뢰와 CAPA(생산능력), 그리고 이를 끝까지 지탱할 수 있는 재무적 체력에 달려 있다고 할 수 있다.