[신탁건전성을 보다 ⑪한국자산신탁] 2001년 3월 설립되어 부동산 신탁업을 주요사업으로 영위하는 한국자산신탁은 실적 기준 업계 2위다. 설립 당시 한국자산관리공사가 경영권을 맡았으나 2010년 공기업 민영화 정책으로 매물로 나왔고 2011년 문주현 회장의 엠디엠 그룹이 인수했으며 2019년 9월말 기준 엠디엠이 최대주주로 전체 지분의 38.34%를 보유하고 있다.

인수 후 폭발적으로 성장한 한국자산신탁은 2016년 유가증권 시장에 본격 상장되었으며 2019년 3분기 자산 1조원에 도달했다. 그러나 가파른 성장 이면에는 차입형 토지신탁으로 인한 재무 건전성 악화로 신용 위험이 증가하고 신규 수주 실적조차 감소해 당장 2, 3년 후의 실적 전망조차 불투명하게 됐다. 김규철 대표이사는 새로운 돌파구를 마련하기 위해 안간힘을 쓰고 있으나 해결할 일이 산적해 있어 지금 당장 밝은 미래를 내다보기 어려운 상황이다.

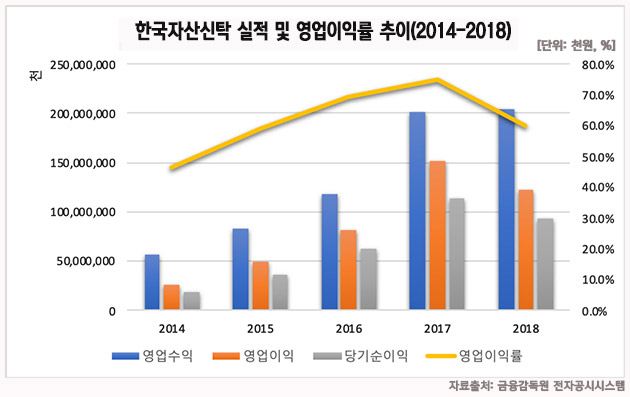

◆ 2017년 영업이익률 75.1% 기록, 2018년부터 역성장 시작해

-

최근 5년 폭발적 성장이룬 무궁화신탁 ‘상승과 리스크 관리 두 토끼 잡을 수 있을까’

- 우리금융지주 품으로 가는 국제자산신탁, 금융그룹 자회사로 훨훨 날 수 있을까?

- 차입형 토지신탁 인가 후 성장 속도 급증 후 둔화, 코리아신탁의 고군분투는 언제까지 이어지나?

- 교보생명 품에 100% 안긴 생보부동산신탁, 뒤쳐지는 자본력 불구 사업 다각화 시도로 반등 가능할까?

- KB금융그룹의 희망으로 떠오르는 KB부동산신탁, 수익구조의 편중과 건전성 악화 이겨내고 치열한 경쟁에서 생존할 수 있을까?

- 2019년 3분기 기준 영업이익률 업계 1위, 하나자산신탁의 고공행진은 2020년에도 이어질 것인가?

2012년부터 한국자산신탁을 이끈 김규철 현 부회장은 본격적인 성장을 이끈 주역으로 그 비결은 차입형 토지신탁이다. 설립 초기 저위험 저수익 포트폴리오를 구성해 비교적 안정적인 사업을 운영해 왔으나 엠디엠에 인수되며 본격적인 공격 경영 체제에 돌입한 것이다.

결과는 성공적이었다. 당시 보수율이 높지만 리스크가 상당히 높은 차입형 토지신탁 사업에 뛰어든 것이 성공 요인이었다. 2014년 영업수익 570억원, 영업이익 및 순이익이 각각 266억원, 184억원이었으나 매해 가파른 성장을 이루었고 2018년에는 영업수익 2046억원이 되었다. 5년 전에 비해 3.6배나 늘어난 것이다. 수익성 역시 빠르게 상승했다. 2014년 46.7%로 상대적으로 높은 영업이익률을 기록했으나 2015년 58.9%, 2016년 69.4%, 2017년에는 75.1%를 달성해 그야말로 엄청난 호실적을 거뒀다. 그러나 2018년부터 부동산 경기가 침체되자 곧바로 실적에 반영되며 역성장했다.

2018년 영업수익은 전년 대비 1.4% 소폭 늘었으나 영업이익 및 순이익은 각각 18.9%, 18.5%씩 감소해 수익성이 빠르게 악화됐다. 2018년 수익 저하의 주요 원인은 부동산 경기 악화로 인한 신탁계정대 관련 대손상각비와 늘어난 차입금에 대한 이자비용, 그리고 패소로 인한 기타 대손상각비의 발생이다.

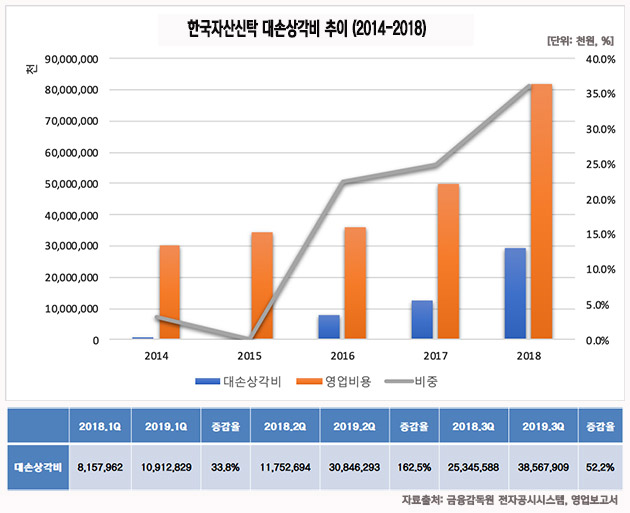

위 그래프에 따르면 2015년까지 전무한 수준으로 발생했던 대손상각비가 2016년 82억원이 발생했다. 이듬해 125억 원까지 늘어나더니 2018년에는 296억원의 대손상각비가 발생했고 이는 전체 영업비용 중 36.2%를 차지하는 것으로 나타났다. 수익성 악화에 가장 큰 영향을 미친 원인으로 추정된다. 2019년 들어 상황은 더 나빠졌다. 2019년 1분기는 전년 동기 대비 33.8%, 2분기는 162.5%, 3분기는 52.5% 더 많은 대손상각비가 반영되었기 때문이다. 지난해 3분기 말까지 총 386억원의 대손상각비가 반영됐고 이는 전체 영업 비용 중 절반에 가까운 46.2%에 달하는 수준이다. 2018년을 기점으로 역성장하기 시작한 한국자산신탁의 2019년 실적은 더 암울한 수준일 것으로 예상된다.

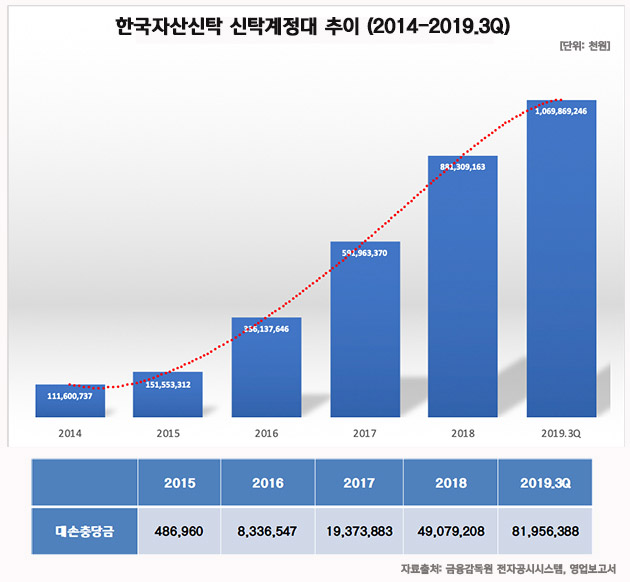

60% 이상을 수도권 외 지역을 대상으로 차입형 토지신탁 사업을 벌인 결과 미분양으로 인해 신탁계정대를 처리하지 못해 계속해서 늘어가고 있다. 2014년 1116억원이었던 신탁계정대는 5년 사이 7.9배 늘어나 8813억원에 도달했고 지난해 3분기 말 기준에는 1조원을 돌파한 1조699억원을 기록했다. 지역 부동산의 미분양 사태가 점점 악화돼 관련 손실이 발생할 것을 대비해 대손충당금도 크게 늘었다. 2014년 신탁계정대 대손충당금으로 49억원을 설정했으나 2019년 3분기 말 8196억원으로 168배나 늘렸다. 신탁계정대가 걷잡을 수 없이 커지고 있어 대손상각비의 급등이 예상되는 바 한동안 수익성은 내리막을 걸을 것으로 전망된다.

◆ 차입형 토지신탁으로 타격, 재무 건전성 악화로 경영에 난항 겪나

차입형 토지신탁으로 크게 성장한 한국자산신탁은 리스크로 인한 타격을 고스란히 맞이하고 있다. 실적 부진과 함께 재무 구조까지 악화돼 2020년에도 여전히 위기를 극복하는 한 해를 보낼 것으로 보인다.

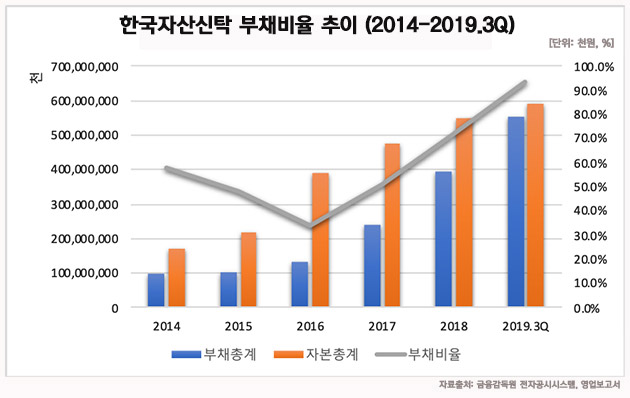

사업 호황을 겪던 2016년까지 부채 비율이 34%로 줄어드는 듯 했으나 2017년부터 부채비율이 늘기 시작했고 2018년 72.1%까지 오르더니 2019년 3분기 말 93.5%로 100%에 가까워 졌다. 2018년 차입금은 2012억원으로 전년 747억원에 비해 무려 1265억원이나 증가했다. 그리고 2017년 1차례, 2018년 3차례, 2019년 4차례의 무보증공모사채를 발행했고 2019년 3분기 말 기준 3244억원의 사채가 발생한 것도 부채비율을 높게 만든 요인이 되었다. 100%에 가까운 부채 비율을 기록하며 재무 구조의 악화가 시작된 것은 아닌지 우려된다.

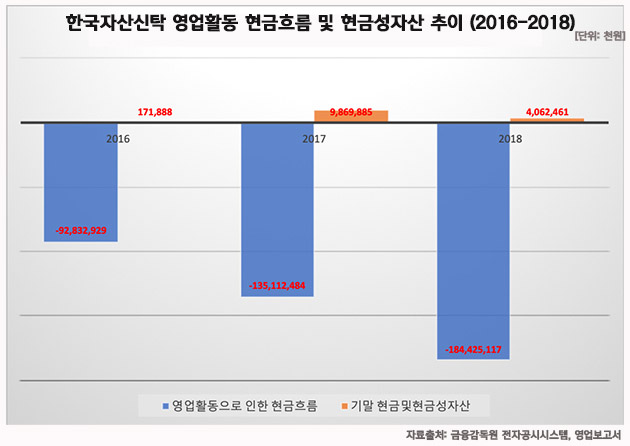

현금흐름도 심상치 않다. 2016년부터 영업활동으로 인한 현금흐름이 계속 마이너스 상태이기 때문이다. 2018년 영업활동으로 인한 현금흐름은 1844억원의 마이너스를 기록했고 전체 현금흐름이 마이너스 상태로 남았다. 현금및현금성자산은 2018년 41억원으로 총 자산의 0.4%에 불과했다. 지난해 3분기 말 285억원으로 현금및현금성자산이 늘어났지만 영업활동으로 인한 현금흐름은 전년 동기 대비 251억원 줄어들었다.

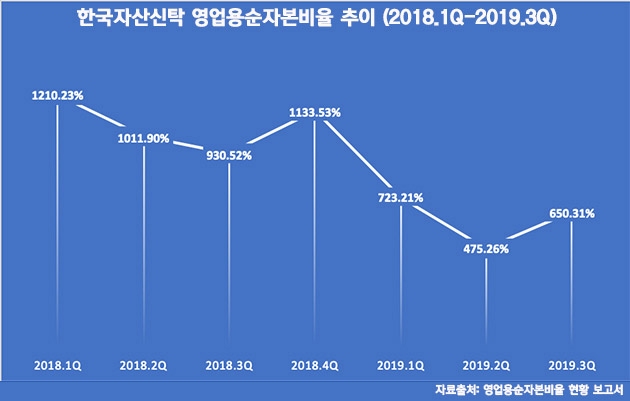

건전성 지표로 사용되는 영업용순자본비율 또한 하락세다. 2018년 1분기만 해도 1210.23%로 높은 수준이었으나 총위험액의 빠른 증가세로 인해 2019년 2분기에는 475.26%까지 하락했다. 5분기 만에 1/3 수준으로 줄어든 것이다. 지난해 3분기 말 650.31%로 소폭 증가했지만 업계 2위의 실적을 달성한 기업 치고는 자본 건전성이 낮은 편이다. 2019년 상반기 업계 평균이 735%였던 것을 감안하면 자본건전성이 좋은 편은 아니라는 의미다. 영업용순자본비율의 산정기준에서 차입형 토지신탁 관련 리스크를 보다 보수적으로 반영하는 쪽으로 수정하는 경우 한국자산신탁의 자본건전성은 더욱 하락 할 것으로 예상돼 발 빠른 대처가 필요하다.

부동산 신탁업계의 전망은 밝지 않다. 2018년부터 이미 실적이 돌아선 곳도 많고 한국자산신탁이 그 중 하나다. 실적 악화도 문제지만 차입형 토지신탁 사업에 대한 의존도가 높은 만큼 건전성 악화로 인한 파장이 클 수 있어 주의가 요망된다. 개인투자자들의 소액을 모아 부동산 관련 사업에 투자 후 수익을 내어 돌려주는 금융 기능에 대한 강화가 필요하기 때문이다.

업계에서는 건전성 강화를 위해 자본 확충에 대한 목소리를 높이고 있으나 실적 악화에도 여전히 고배당을 실시하고 있다. 문태현 회장 본인만 31억원 가량의 배당을 챙겼고 모회사 엠디엠까지 합치면 2018년 당기순이익의 총 11.8%인 110억원이 최대주주에게 돌아간 셈이다. 물론 고배당주로 투자자들에게 호응을 얻고 있으나 장기적인 관점에서 안정적인 실적을 낼 수 있도록 건전성을 갖추려는 노력도 필요할 것으로 보인다.

- [뉴스워커 신탁건전성을 보다_①무궁화신탁] 최근 5년 폭발적 성장이룬 무궁화신탁 ‘상승과 리스크 관리 두 토끼 잡을 수 있을까’

- [뉴스워커 신탁건전성을 보다_②국제자산신탁] 우리금융지주 품으로 가는 국제자산신탁, 금융그룹 자회사로 훨훨 날 수 있을까?

- [뉴스워커_신탁건전성을 보다 ③코리아신탁] 차입형 토지신탁 인가 후 성장 속도 급증 후 둔화, 코리아신탁의 고군분투는 언제까지 이어지나?

- [신탁건전성을 보다_④생보부동산신탁 편] 교보생명 품에 100% 안긴 생보부동산신탁, 뒤쳐지는 자본력 불구 사업 다각화 시도로 반등 가능할까?

- [신탁건전성을 보다 ⑥KB부동산신탁] KB금융그룹의 희망으로 떠오르는 KB부동산신탁, 수익구조의 편중과 건전성 악화 이겨내고 치열한 경쟁에서 생존할 수 있을까?

- [신탁건전성을 보다 ⑦하나자산신탁] 2019년 3분기 기준 영업이익률 업계 1위, 하나자산신탁의 고공행진은 2020년에도 이어질 것인가?

- [신탁건전성을 보다 ⑧코람코자산신탁] 상위권 자리 뺏긴 코람코자산신탁, 패션그룹 LF로의 인수 후 성장통인가, 하위권으로의 추락인가?

- [신탁건전성을 보다 ⑨대한토지신탁] 차입형 토지신탁 사업 탓에 제대로 발목 잡힌 대한토지신탁, 어두운 실적 전망 해결할 묘책 없나?

- [신탁건전성을 보다 ⑩한국토지신탁] 부동산 신탁업계 최강자 한국토지신탁, 새로운 수익 포트폴리오로 성공 신화 이어갈 수 있을까?