[뉴스워커_신탁건전성을 보다 ③코리아신탁] 2004년 1월 건축설계 및 감리업을 주업으로 하는 ‘주식회사 청인건축사사무소’로 설립된 후 2009년 4월 들어 ‘새한자산신탁’으로 상호 변경했으며 2010년 2월 26일 지금의 사명으로 최종 변경한 ‘코리아신탁(대표이사: 최익종)’. 그리고 이곳은 2009년 12월 29일에 금융위원회로부터 인가를 받아 부동산신탁업을 영위하고 있다. 부동산신탁업에 늦은 시작을 끊은 코리아신탁은 2014년 2월 차입형 토지신탁업 인가를 받으며 폭발적으로 성장해 눈길을 끌었다.

◆ 사업 다각화 시도에도 영업이익 증가 속도 느려져, 고군분투는 언제까지?

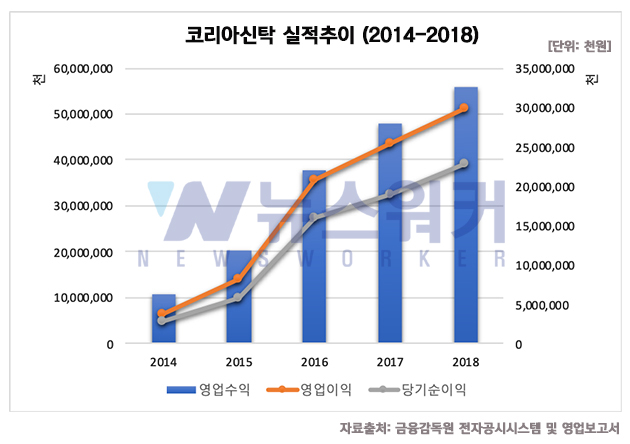

코리아신탁은 2017년에 이어 2018년까지 영업이익 기준으로 부동산신탁업계에서 10위의 자리에서 고군분투 중이다. 더욱이 영업이익의 증가 속도가 더뎌지고 있어 고군분투는 한동안 이어질 것으로 예상된다. 2014년 영업수익 108억원, 영업이익 및 순이익이 각각 38억원, 29억원 수준에 불과했던 코리아신탁은 당해 차입형 토지신탁 관련 사업에 본격 진출하며 영업이익이 빠르게 증가했다. 2015년 영업수익은 전년 대비 약 2배 가량 뛰며 203억원을 달성했고 영업이익 및 순이익은 각각 117.3%, 102.5% 늘어나 83억원, 59억원을 기록했다. 2016년에도 영업이익 증가율 151.3%를 기록하는 등 빠른 성장세를 이어가는 듯 했으나 2017년부터 점차 그 속도가 느려졌다. 2017년, 2018년 영업이익증가율이 각각 21.4%, 18.1%로 감소했기 때문이다.

-

최근 5년 폭발적 성장이룬 무궁화신탁 ‘상승과 리스크 관리 두 토끼 잡을 수 있을까’

- 우리금융지주 품으로 가는 국제자산신탁, 금융그룹 자회사로 훨훨 날 수 있을까?

- 교보생명 품에 100% 안긴 생보부동산신탁, 뒤쳐지는 자본력 불구 사업 다각화 시도로 반등 가능할까?

- 신한금융그룹 등에 업은 아시아신탁, 순위 뒤엎고 상위권 진입하나?

- KB금융그룹의 희망으로 떠오르는 KB부동산신탁, 수익구조의 편중과 건전성 악화 이겨내고 치열한 경쟁에서 생존할 수 있을까?

- 2019년 3분기 기준 영업이익률 업계 1위, 하나자산신탁의 고공행진은 2020년에도 이어질 것인가?

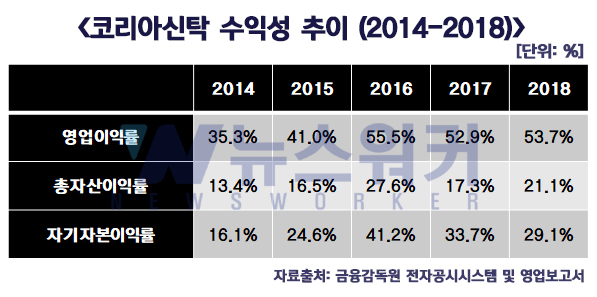

비록 영업이익 성장 속도가 늦춰지고 있지만 차입형 토지신탁 관련 사업 후 영업이익률은 높다. 2014년 35.3%의 영업이익률을 기록했으나 매년 증가하며 2016년 들어 본격적으로 50%를 돌파했으며 소폭 감소하긴 했으나 2017년, 2018년에도 각각 52.9%, 53.7%를 기록해 50%대를 굳건히 유지하고 있다. 반면 수익성의 지표로 사용되는 총자산이익률 및 자기자본이익률은 2016년을 기점으로 다시 감소하고 있다. 총자산이익률은 2016년 27.6%으로 올라섰으나 2018년 21.1%로 6.5%p 줄었다. 자기자본이익률도 2016년 41.2%까지 치솟더니 2018년 29.1%를 기록해 12.1%p 떨어졌다.

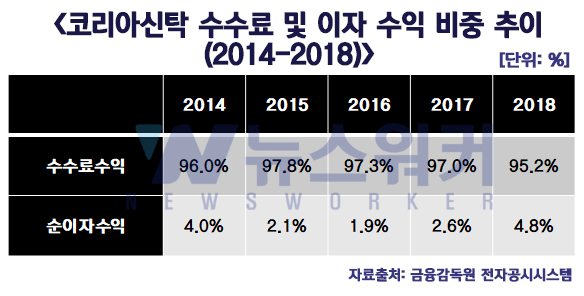

이익 개선 속도가 점차 느려지는 이유는 수수료수익에 편중된 수익 구조 탓인 것으로 풀이된다. 2015년의 경우 203억원의 영업수익 중 97.8%인 198억원이 수수료 수익에서 발생하는 것으로 나타났다. 지난해에도 전체 수익 중 95.2%가 수수료수익에서 발생한 것으로 나타났으며 특히 전체 영업 수익 중 신탁 보수가 무려 77.4%를 차지했다. 수수료수익에 대한 비중이 언뜻 줄어보이지만 신탁보수에 대한 의존도는 매년 높아지고 있어 편중된 수익 구조에 대한 문제는 점차 악화되고 있다.

코리아신탁은 지난해 3월 이사회 결의를 통해 관광숙박업, 체육시설업의 설치 이용, 회원 모집, 관리 운영 및 위탁관리업, 물류창고업, 노인복지시설의 설치 이용, 회원 모집, 관리 운영 및 위탁관리업 및 주택임대관리업을 새로운 사업 목적으로 추가했다. 이외에도 정비사업에도 진출한 바 있다. 이처럼 사업 다각화를 통해 재도약을 꾀하고 있으나 한동안 고군분투는 이어질 전망이다.

◆ 신사업 다각화로 다시 한 번 도약을 꿈 꾸는 중, 성과는 글쎄?

신사업 중 하나인 정비사업에 대한 성과로 2016년 8월 용산구 한성아파트 재건축 사업을 시작으로 총 7개의 사업장에서 정비사업을 맡게 되었다. 그러나 단순히 조합을 대신해 신탁사가 사업을 담당하는 사업대행자 방식이 아닌 사업시행자 방식으로 진행하는 경우 복잡한 이해관계 등으로 인한 각종 리스크에 노출되기 쉽다. 또한 사업시행자 방식으로 진행할 경우 해당 사업장에서 발생한 부채가 신탁사의 부채로 잡혀 재무 리스크를 무시하기 어렵다.

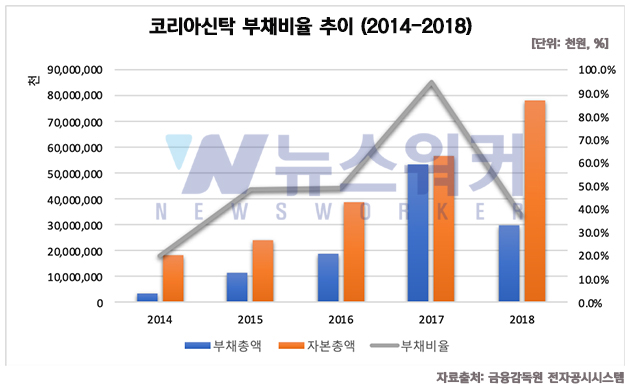

2016년 3월 부동산 신탁사를 대상으로 정비사업 허가가 난 뒤 코리아신탁은 단독 사업시행을 착공하는 첫 신탁사가 되었다. 사업시행자 방식이란 사업 초기부터 주도적으로 재개발 및 재건축 사업을 지도하는 것을 의미한다. 때문에 사업적 리스크에 재무적 리스크 등 신탁사 입장에서는 상당히 부담스러울 수 있다. 코리아신탁의 부채비율은 2014년 20.3%이었으나 해를 거듭하며 증가하더니 2017년 95%까지 급격히 늘어났다. 재무적 리스크에 대한 감내할 수 있는 능력이 그만큼 떨어진 것이다. 다행히 부채 총액의 감소와 이익잉여금 증가로 인한 자본 총액의 증가로 37.9%까지 다시 급감했다. 서울 용산 한성아파트, 안성시 비산동 진흥로얄아파트 정비사업을 사업시행자 방식으로 진행하고 있는데다 차입형 토지신탁을 꾸준히 늘리고 있기 때문에 재무 리스크를 관리는 필수다.

게다가 올해 서울시가 신탁사의 정비사업에 규제를 검토 중인 것으로 알려져 정비 사업이 계속 운영될 수 있을지 미지수다. 서울시는 신탁사 정비사업에 대해 토지 등의 소유자의 75%와 토지 면적의 절반 이상에 대한 동의를 얻어야 한다는 까다로운 규제 조건을 내걸고 있어 문제다. 상대적으로 경쟁업체에 비해 몸집이 작은 코리아신탁 입장에서 사업 추진 조차 어려운 상황이 될 수도 있어 신사업에 대한 성과에 대한 예측도 섣부른 시점이다.

◆ 리스크는 점점 높아지는데 건전성은 점점 악화돼

코리아신탁은 영업 활성화를 위해 정비사업에 도전하거나 차입형 토지신탁을 늘리는 등 다소 리스크가 높은 사업에 힘을 싣고 있다. 하위권에 머물고 있는 만큼 경쟁력을 갖추기 위해서 불가피한 선택이라 하더라도 건전성을 확보하기 위해 최선을 다해야 할 의무가 있다.

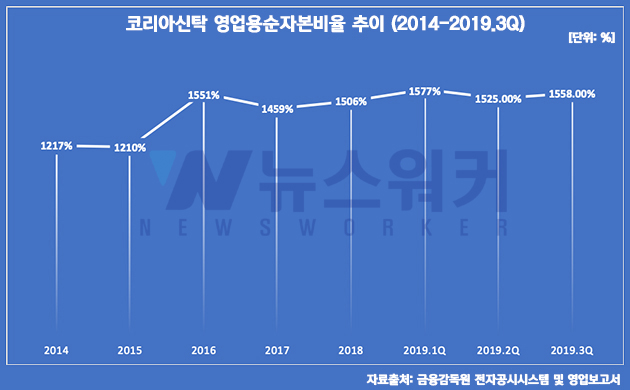

우선 자본건전성을 살펴보면 금융감독원에서 규제하고 있는 150% 수준을 약 10배 넘게 웃도는 영업용순자본비율을 유지하고 있는 것으로 보인다. 11사 부동산신탁사 모두 해당 기준을 준수하게 지키고 있지만 코리아신탁의 자본건전성은 업계 최고 수준이다.

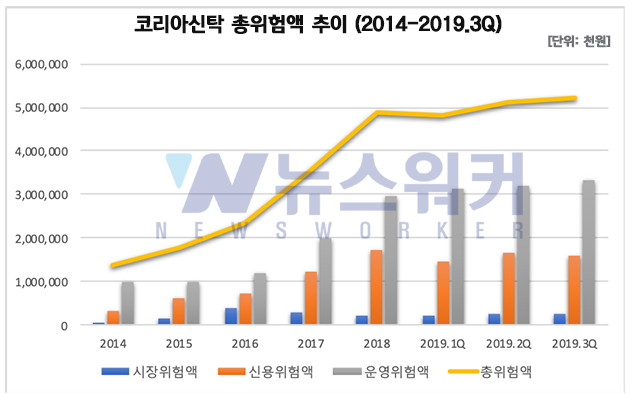

그러나 단순히 자본건전성 지표가 우수한 편이라고 생각하고 넘기는 것은 성급한 판단이다. 시장위험액, 신용위험액, 운용위험액을 합산한 총위험액이 늘어나고 있기 때문이다. 코리아신탁의 경우 운영위험액이 크게 늘어나며 총위험액이 덩달아 상승하고 있다. 예를 들어 2014년 14억원이었던 총위험액은 올해 3분기 3.8배 상승한 52억원으로 늘어났다.

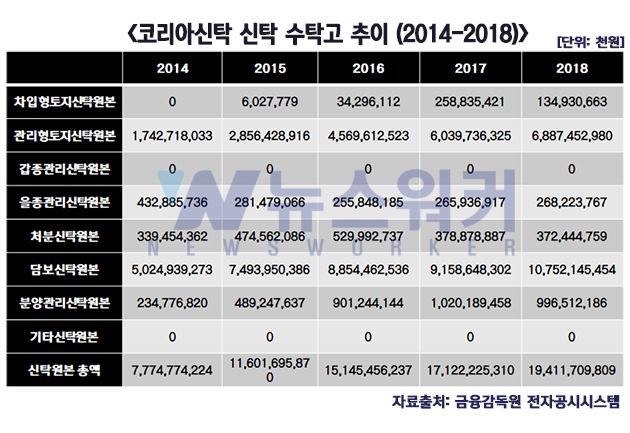

또한 최근 금융감독원이 순영업자본비율을 산정 시 신탁계정대를 차감하는 방식에 대해 문제를 제기하고 있어 지금의 자본건전성에 안주하는 것보다 발 빠른 대응으로 변화에 대처해야 한다. 2014년 이후 차입형 토지신탁의 비중이 점차 늘어나고 있기 때문이다. 2016년 343억원이던 차입형 토지신탁은 2017년 2588억원으로 무려 7.5배나 급등했다. 그러나 아직까지는 차입형 토지신탁의 비중이 전체 수탁고의 1%도 되지 않아 신탁계정대의 차감비율 조정에 대한 큰 타격은 피할 수 있으나 차입형 토지신탁의 비중이 늘고 있어 선제적 관리가 필요하다.

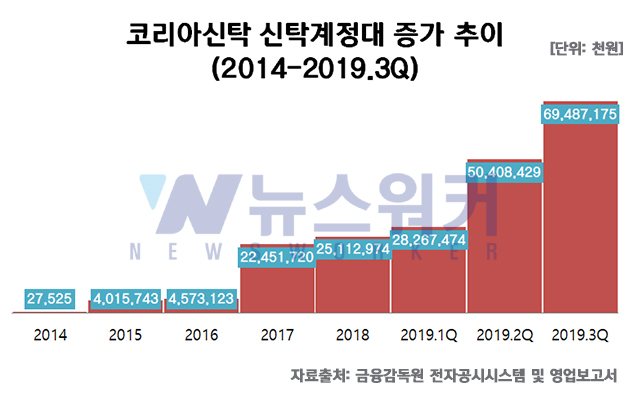

차입형 토지신탁 수탁고가 늘며 신탁계정대도 가파르게 상승하고 있다. 2014년 말 신탁계정대는 약 2753만원 수준이 불과했지만 1년만에 약 40억원으로 146배 증가했다. 빠른 속도로 신탁계정대가 늘어나더니 지난해 말 약 225억원에 도달했으며 올해 3분기 말 영업보고서에 따르면 약 695억원의 역대 최대 수준의 신탁계정대를 기록했다.

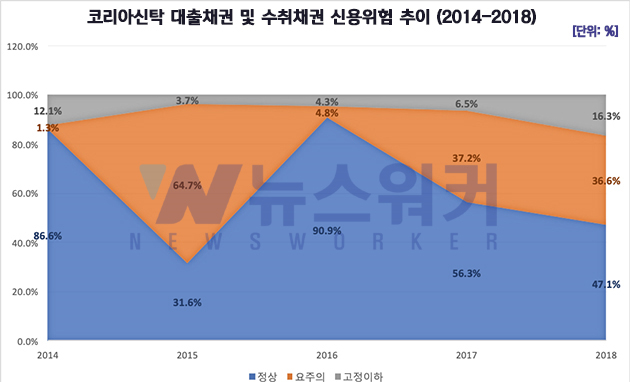

신탁계정대가 늘어남과 동시에 자산건전성이 악화되고 있어 건전성에 각별히 신경 쓸 필요가 있다. 2016년 말 신탁계정대 전액인 46억원이 전액 정상으로 분류되었으나 이듬해 요주의 및 고정이하로 각각 38억원, 32억원이 설정되었다. 특히 지난해 말 신탁계정대 중 최대노출금액인 242억원 중 49.1%인 119억원이 요주의로 설정되며 자산건전성이 급격히 떨어졌다. 신탁계정대를 비롯 각종 대출채권 및 수취채권의 신용위험 추이를 살펴봐도 요주의 및 고정이하로 분류되는 경우가 2016년 9.1%에서 2017년 43.7%, 2018년 52.9%로 급격하게 늘어나고 있다. 즉 총 대출채권 및 수취채권 중 요주의 및 고정이하인 채권들이 절반 이상을 차지한다는 것을 뜻한다.

신탁계정대의 증가는 코리아신탁의 실적이 점차적으로 상승할 것이라는 긍정적인 신호이기도 하다. 부동산 신탁업계에서 가장 늦게 업계에 뛰어든 코리아신탁에게는 실에 대한 긍정적인 전망은 기쁜 소식일 수 밖에 없다. 꼴찌의 반란이라는 말이 있듯이 코리아신탁의 가파른 성장세를 이어가기 위해서는 신사업 다각화와 함께 부동산 경기의 불안정성을 고려해 건전성을 관리하는 각별한 노력이 병행되어야 한다. 신규 3사가 부동산 신탁업계에 새롭게 발을 내디딘 만큼 더욱 치열해질 것으로 예상돼 코리아신탁의 고군분투가 어떤 결과를 내놓을지 주목된다.

- [뉴스워커 신탁건전성을 보다_①무궁화신탁] 최근 5년 폭발적 성장이룬 무궁화신탁 ‘상승과 리스크 관리 두 토끼 잡을 수 있을까’

- [뉴스워커 신탁건전성을 보다_②국제자산신탁] 우리금융지주 품으로 가는 국제자산신탁, 금융그룹 자회사로 훨훨 날 수 있을까?

- [신탁건전성을 보다_④생보부동산신탁 편] 교보생명 품에 100% 안긴 생보부동산신탁, 뒤쳐지는 자본력 불구 사업 다각화 시도로 반등 가능할까?

- [신탁건정성을 보다 ⑤아시아신탁] 신한금융그룹 등에 업은 아시아신탁, 순위 뒤엎고 상위권 진입하나?

- [신탁건전성을 보다 ⑥KB부동산신탁] KB금융그룹의 희망으로 떠오르는 KB부동산신탁, 수익구조의 편중과 건전성 악화 이겨내고 치열한 경쟁에서 생존할 수 있을까?

- [신탁건전성을 보다 ⑦하나자산신탁] 2019년 3분기 기준 영업이익률 업계 1위, 하나자산신탁의 고공행진은 2020년에도 이어질 것인가?

- [신탁건전성을 보다 ⑧코람코자산신탁] 상위권 자리 뺏긴 코람코자산신탁, 패션그룹 LF로의 인수 후 성장통인가, 하위권으로의 추락인가?

- [신탁건전성을 보다 ⑨대한토지신탁] 차입형 토지신탁 사업 탓에 제대로 발목 잡힌 대한토지신탁, 어두운 실적 전망 해결할 묘책 없나?

- [신탁건전성을 보다 ⑩한국토지신탁] 부동산 신탁업계 최강자 한국토지신탁, 새로운 수익 포트폴리오로 성공 신화 이어갈 수 있을까?

- [신탁건전성을 보다 ⑪한국자산신탁] 자산 규모 1조원 등극했지만 건전성 하락에 실적까지 미끄러지는 한국자산신탁…업계 2위도 밀리나