[ㄴㅅㅇㅋ_의료기기업체 분석⑤ 대명광학] 부실한 지배회사 지원하느라 바쁜 대명광학...재고 관리도 부실한데 영업 성과마저 부정적… 이대로 괜찮을까?

[ㄴㅅㅇㅋ_의료기기업체 분석⑤ 대명광학] 1998년 10월 1일 이경석 전 대표가 설립한 대명광학은 안경 및 광학 렌즈의 제조, 판매업 등을 영위한 곳이다. 국내 안경 및 렌즈 시장에서 점유율 2위로 올라서기까지 사업을 확장했으며 2016년에는 미국 회사 비전이즈에 100% 지분을 매각했다. 이후 2018년 호야코퍼레이션(HOYA Corporation Netherlands Branch)이 대명광학을 포함해 비전이즈의 지분 100%를 인수했다.

다시 말해 지배 기업은 퍼포먼스옵틱스이며 최상위 지배 기업은 호야코퍼레이션이다. 종속 회사의 사업의 지배와 경영 지도 등의 지주사업 등을 하는 퍼포먼스옵틱스는 재무 건전성이 부실하지만 대명광학의 막대한 배당을 지급받는 등 금전적 지원이 이어지고 있다. 그래서 탄탄했던 대명광학의 유동성 지표는 어느새 뒤처지고 있다. 더불어 호야코퍼레이션과 한 몸이 된 이후 영업 부진을 겪으며 재고자산 관리 역시 아쉬운 평가만을 남기고 있다.

부실한 지배회사 지원해주느라 대명광학 유동성은 흔들

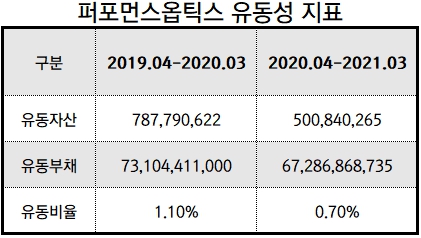

비전이즈가 대명광학을 인수할 당시 모회사 사모펀드와 만든 특수 목적회사가 퍼포먼스옵틱스로 지분법 이익에 전적으로 의존하는 매출 구조를 갖고 있다. 이 회사의 유동성은 말 그대로 바닥을 찍고 있다. 2020년 3월 말 유동자산 약 7억8779만원 대비 유동부채 731억441만원으로 유동비율은 1.1%이었다. 다음 회계연도에서는 유동자산이 5억원대로 낮아져 유동비율이 0.7%가 되어 1% 선마저 붕괴됐다.

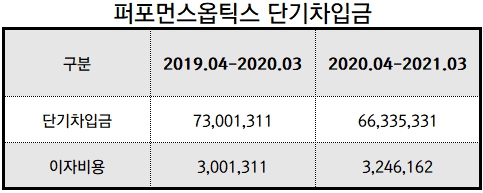

퍼포먼스옵틱스의 유동부채의 대부분은 단기 차입금이다. 해당 차입금은 한국호야전자로부터 조달하고 있는데 차입금 조달 목적이나 용도 등에 대한 자세한 내용은 공시되어 있지 않다. 다만 현금 여력이 없는 상황에도 2020년 3월 말 기준 730억원, 2021년 3월 말 기준 663억원의 단기 차입금을 끌어와 30억원대 이자 비용을 감당해야 했는지 그 이유는 의문점을 낳고 있다. 총자본의 100%가 넘는 단기 차입금을 어떤 곳에 사용했는지 파악할 수 없으나 퍼포먼스옵틱스의 재무 구조는 결코 안정적이지 않다는 것만은 확실하다.

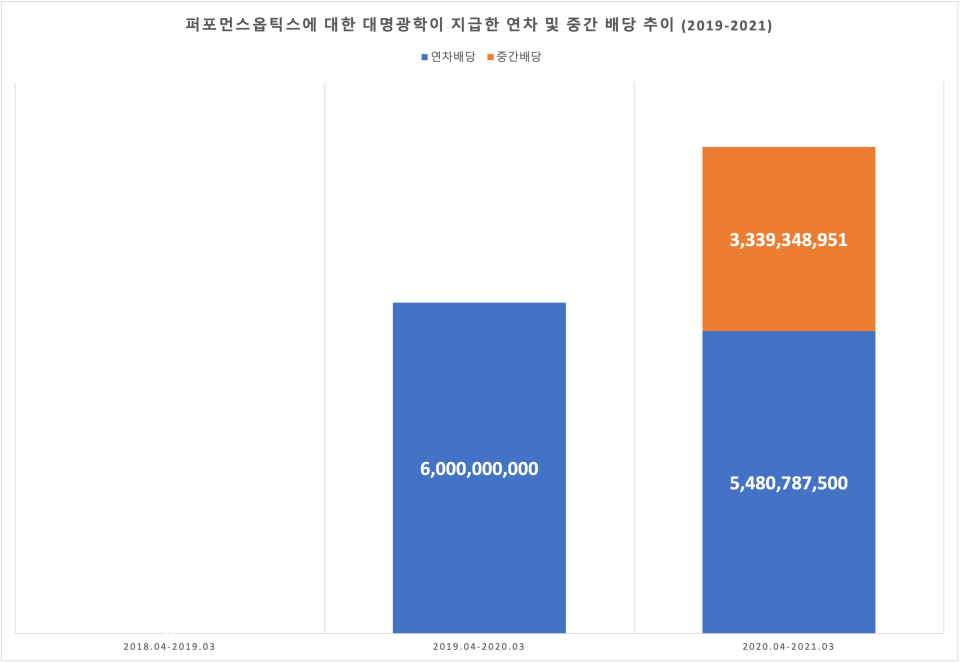

호야코퍼레이션에 인수된 해에 지급된 배당금은 없었으나 이듬해 연차 배당으로 총 60억원이 지배 회사에 돌아갔다. 이는 당해 순이익 약 52억원보다 더 큰 수준으로 배당성향만 114.4%에 달했다. 다음 해에 이르자 중간 배당으로 33억원 이상, 연차 배당으로 54억원 이상이 배당금으로 지급 결정됐다. 순이익의 81.1%에 이르는 규모다. 대명광학에서 벌어들이는 족족 배당으로 지급된 셈이다. 지주회사가 자회사로부터 배당 수익을 수령하는 것은 합리적이나 배당금이 순이익 대부분에 해당하는 금액인 것이 문제다.

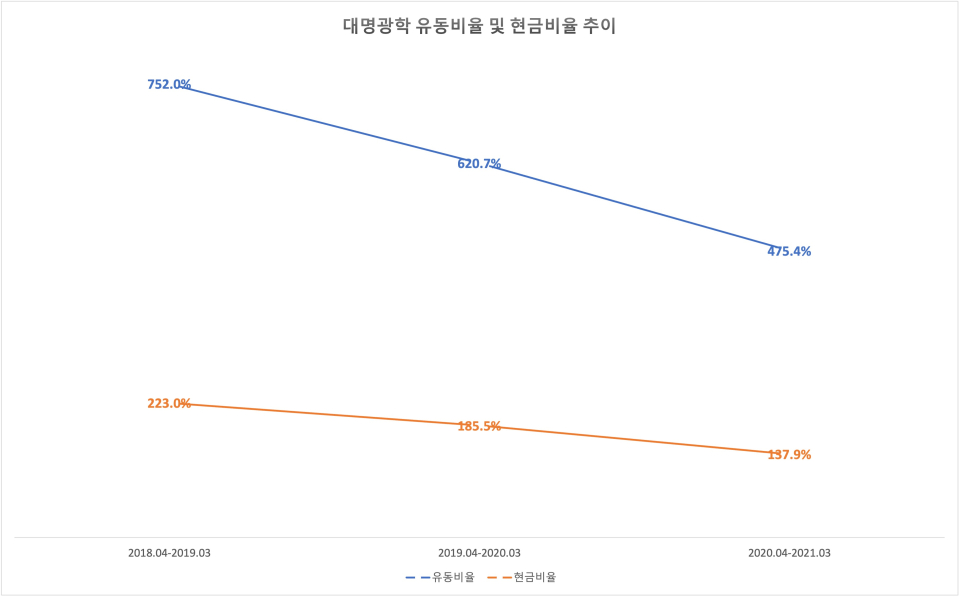

그간 대명광학의 현금 및 유동 비율은 급격히 줄어드는 모습이었다. 2019년 3월 말 유동비율은 무려 752%로 대단히 훌륭한 면모를 드러냈다. 하지만 3년 새 276.5% 포인트 급감하며 475.4%로 낮아졌다. 조금 더 보수적인 관점에서 바라보기 위해 현금비율을 살펴본 결과 같은 기간 223%에서 137.9%로 85% 포인트 감소했다. 물론 과도한 배당 정책에도 여전히 유동성이 뛰어나지만 지금과 같은 감소세가 계속된다면 결코 안심할 수만은 없을 수 있다. 대명광학의 우수한 유동성 등을 희생해가며 지배 회사에 대해 서슴없이 지원하는 것이 과연 어떤 의미를 내포하고 있는지 이후 실시될 배당 정책 등을 조금 더 살펴봐야 하겠다.

호야코퍼레이션과 한 몸 된 후 급격한 영업 부진에 이어 아쉬운 재고 관리

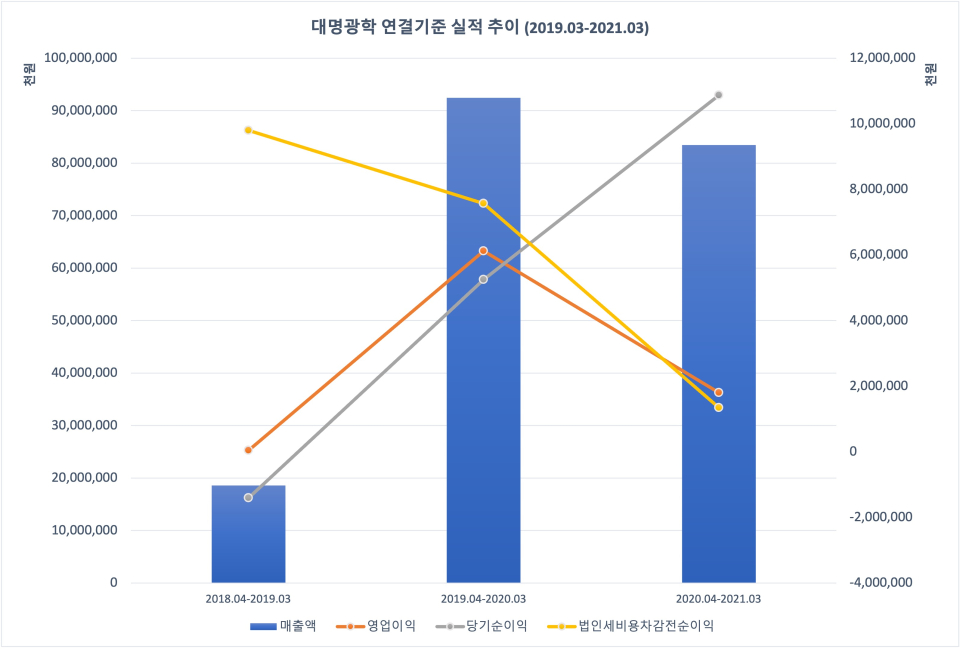

2019년 3월 말 영업이익률은 0.2%를 기록한 뒤 1년 만에 6.6%로 상승했지만 금세 다시 2.2%로 큰 폭으로 감소했다. 영업 활동에서 유의미한 성과를 거두지 못한 것으로 해석할 수 있다. 이뿐만 아니라 영업외활동까지 반영한 법인세 미용 차감 전 순이익은 3년 내리 연속 하락하고 있다.

가령 2019년 3월 말 약 98억원이었지만 1년 만에 86.3%나 줄어들어 13억 원에 그쳤다. 그만큼 대명광학이 영업활동은 물론 영업외활동에서도 실망스러운 결과를 받아들인 것과 마찬가지다. 2021년 3월 말 법인세 비용의 환입 덕분에 순이익이 오른 일시적인 효과를 제외한다면 배당을 과하게 지급할 만한 상황도 아니었던 것으로 보인다.

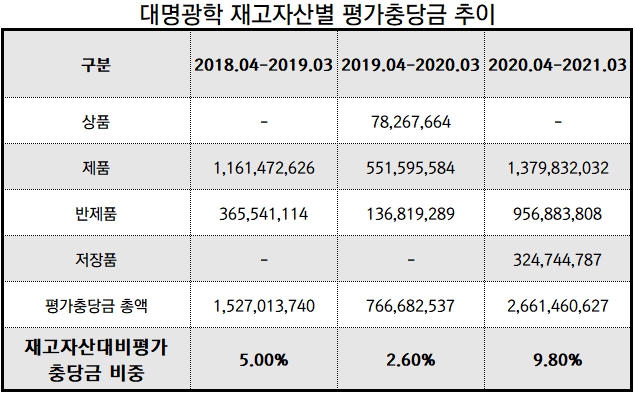

영업 성과가 부실하자 재고자산의 가치도 주춤했다. 안경 및 광학 렌즈 제조업 등을 하는 이상 재고 관리는 필수일 수밖에 없다. 그러나 재고 관리가 원활하지 않은 것으로 나타났다. 호야코퍼레이션에서 인수한 회계연도 상 재고자산 평가충당금으로 15억 원 이상이 반영됐으나 다음 당기 7억원대로 크게 줄었다.

이로 인해 재고자산 대비 평가충당금 비율이 기존 5%에서 2.6%로 절반가량 낮아졌다. 하지만 2020년 3월 말 재고자산 대비 평가 충당금 비중은 9.8%로 세 배 이상 늘어났다. 평가 충당금 총액이 26억원 이상으로 크게 증가했기 때문이다. 이는 재고자산의 가치가 빠르게 떨어지며 수익성 악화를 한 번 더 확인할 수 있는 부분이기도 하다.

재무 리스크를 안고 있는 지배 회사에 순이익 전액에 버금가는 액수로 배당을 지급한 탓에 현금 등 유동자산이 줄며 결국 견고한 유동성마저 금이 가고 있다. 유동성 지표 자체만으로는 양호한 상태지만 여태껏 이루어진 배당 정책이 이어진다면 대명광학의 건전성 등을 장담할 수만은 없게 됐다.

영업이익 및 법인세차감전순이익 모두 3년 내내 감소하고 있다는 점도 우려를 살 만하다. 재고자산 가치가 떨어져 평가 충당금도 커져 결국 매출원가에 가산돼 수익성을 더욱더 악화시킬 수 있기 때문이다.